株式移転計画書とは?

株式移転計画書とは、複数の株式会社が共同して株式移転を行い、新たに設立する持株会社(完全親会社)を中心とした企業グループ体制へ移行する際に作成される、会社法上の法定書面です。 株式移転は、既存会社の株主構成を維持したままグループ再編を行える点に特徴があり、持株会社体制の構築や経営統合を目的として広く活用されています。この株式移転を実行するためには、会社法第772条以下の規定に基づき、移転に参加するすべての会社が「株式移転計画書」を作成し、株主総会で承認を得る必要があります。株式移転計画書は、単なる社内資料ではなく、株主保護・登記実務・法的有効性を支える極めて重要な文書です。

株式移転が利用される主なケース

株式移転計画書は、次のような場面で作成されます。

- 複数の会社が対等な立場で経営統合を行う場合

- グループ全体を統括する持株会社を新設したい場合

- 事業会社と経営管理機能を分離したい場合

- M&A後の組織再編としてグループ構造を整理する場合

特に、合併と異なり既存会社が消滅しない点が株式移転の大きな特徴です。そのため、ブランドや許認可、取引関係を維持したまま組織再編を行いたい場合に適しています。

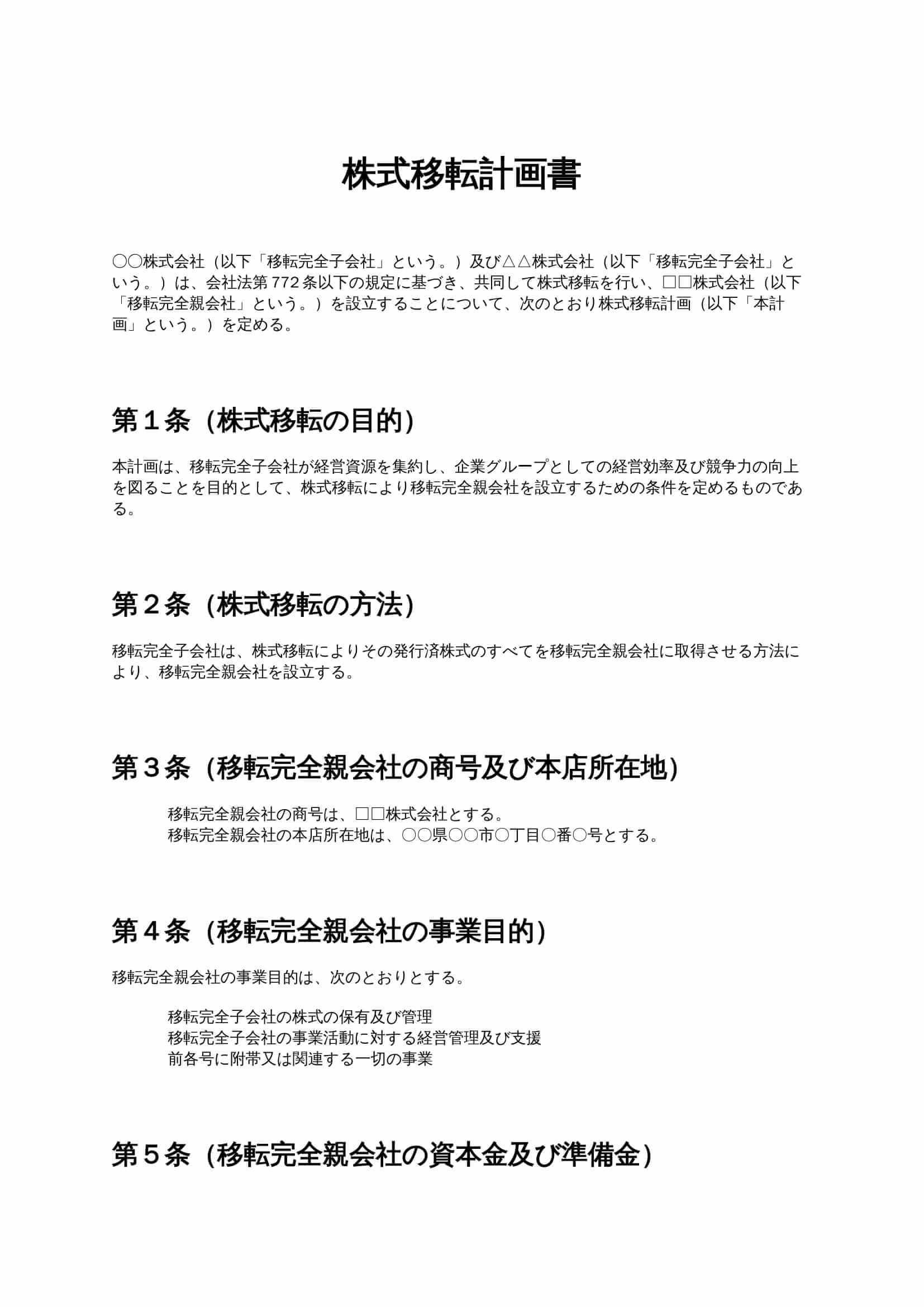

株式移転計画書に記載すべき必須事項

会社法では、株式移転計画書に記載すべき事項が定められています。実務上、以下の項目は必ず盛り込む必要があります。

- 株式移転の目的

- 株式移転の方法

- 設立される完全親会社の商号および本店所在地

- 完全親会社の事業目的

- 完全親会社の資本金・準備金の額

- 株式移転に際して交付する株式数および割当方法

- 株式移転の効力発生日

- 設立時役員の内容

これらの事項が欠けている場合、株主総会決議や登記手続に支障をきたすおそれがあります。

条項ごとの実務解説

1. 株式移転の目的条項

目的条項では、なぜ株式移転を行うのかを明確に記載します。 経営統合、グループ経営の効率化、意思決定の迅速化など、合理的な目的を示すことで、株主に対する説明責任を果たすことができます。抽象的すぎる表現は避け、経営上の意義が伝わる文言を用いることが重要です。

2. 株式移転の方法

株式移転には、単独株式移転と共同株式移転があります。 複数の会社が共同して完全親会社を設立する場合には、その旨を明確に記載し、発行済株式のすべてを取得させる点を明示します。この条項は、株式移転の法的構造を示す中核部分です。

3. 完全親会社の概要

商号、本店所在地、事業目的は、定款作成や登記にも直結する重要事項です。 将来的な事業展開を見据え、事業目的はやや広めに設定することが実務上よく行われます。

4. 株式割当および株式数

株式移転において最も株主の関心が高いのが、株式の割当比率です。 各社の企業価値評価を踏まえ、公平性・合理性のある割当を行う必要があります。割当比率に不合理がある場合、株主総会での反対や紛争につながる可能性があるため、慎重な設計が求められます。

5. 効力発生日

効力発生日は、株式移転の効果が発生する日です。 決算期や事業年度との関係、登記スケジュールを考慮して設定することが重要です。

6. 株主総会承認条項

株式移転計画は、各移転完全子会社の株主総会での特別決議が必要です。 そのため、承認を条件として効力が生じる旨を明記します。

株式移転計画書作成時の注意点

株式移転計画書を作成する際には、次の点に注意が必要です。

- 他社事例の安易な流用は避ける

- 定款内容や登記情報との整合性を取る

- 株主への説明資料と内容を一致させる

- 税務・会計上の影響も事前に検討する

特に、計画書と実際の運用内容が異なると、後日のトラブルや手続のやり直しにつながる可能性があります。

株式移転計画書と他の組織再編手法との違い

株式移転は、合併や会社分割と並ぶ代表的な組織再編手法ですが、次のような違いがあります。

- 合併:会社が消滅・存続する構造

- 会社分割:事業単位で権利義務を承継

- 株式移転:既存会社を存続させたまま持株会社を設立

グループ戦略やガバナンス設計に応じて、最適な手法を選択することが重要です。

専門家関与の重要性

株式移転は高度な法務・税務・会計判断を伴うため、計画書の作成段階から弁護士、司法書士、公認会計士などの専門家が関与することが望まれます。 特に、株式評価や税務適格要件の判断を誤ると、想定外の税負担が生じる可能性があります。

まとめ

株式移転計画書は、持株会社設立を成功させるための基盤となる重要書類です。 法定事項を正確に記載し、株主・関係者に対して十分な説明ができる内容とすることで、スムーズな組織再編が可能となります。ひな形を活用しつつも、自社の実情に合わせて適切に調整し、必要に応じて専門家の確認を受けることが、リスクを最小限に抑えるポイントです。