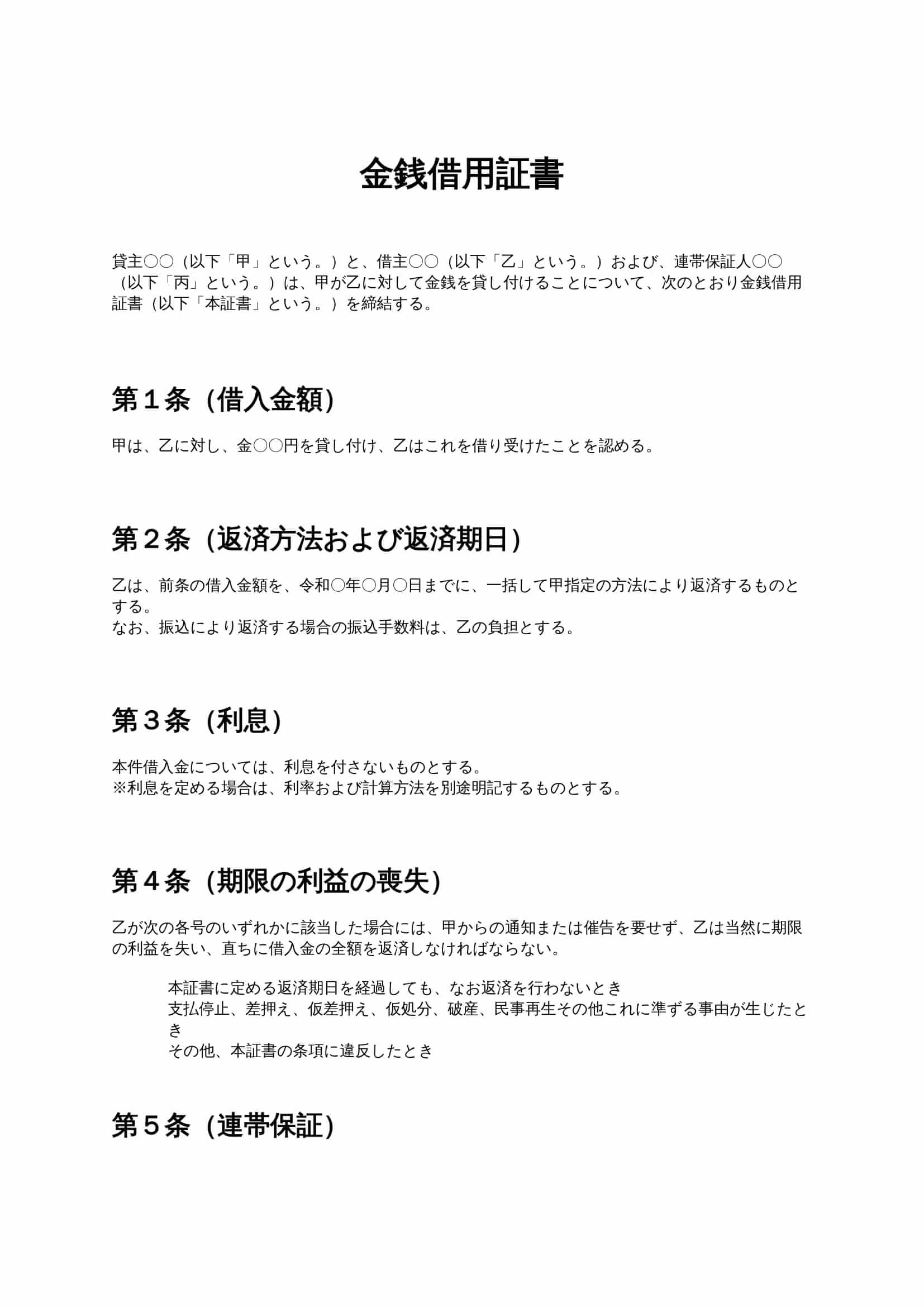

金銭借用証書(一括払い・保証人)とは?

金銭借用証書(一括払い・保証人)とは、貸主が借主に金銭を貸し付け、借主が一定の返済期日までに借入金を一括で返済すること、さらに第三者である保証人が借主の返済義務を担保することを明確にした書面です。 口約束による金銭貸借は、返済時期や金額、責任範囲をめぐってトラブルになりやすいため、書面化することで当事者間の認識を一致させ、紛争を未然に防ぐ役割を果たします。特に保証人付きの場合は、借主が返済できなくなった場合でも、貸主が保証人に請求できる法的根拠となるため、貸主側のリスク管理として重要です。

一括払い・保証人付きが選ばれる理由

返済条件がシンプルで誤解が生じにくい

一括払いは分割払いと異なり、返済回数や金額計算が不要で、返済期日と返済金額が明確です。そのため、返済条件をめぐる誤解や計算ミスが起こりにくいという特徴があります。

保証人により回収リスクを抑えられる

保証人、とりわけ連帯保証人を付けることで、借主の支払能力に不安がある場合でも、貸主は保証人に直接請求することが可能となります。これにより、貸付金の未回収リスクを大きく下げることができます。

金銭借用証書が必要となる主な利用ケース

- 親族や知人にまとまった金額を貸し付ける場合

- 友人・知人との個人間融資を行う場合

- 取引先や関係会社に短期資金を貸し付ける場合

- 事業資金の一時的な立替や貸付を行う場合

これらのケースでは、人間関係を重視するあまり書面を作成しないこともありますが、後のトラブル防止のためにも金銭借用証書の作成が重要です。

金銭借用証書(一括払い・保証人)に必ず盛り込むべき条項

1. 借入金額

貸し付けた金額を正確に記載します。数字だけでなく「金〇〇円」と漢数字で併記すると、改ざん防止につながります。

2. 返済期日と返済方法

返済期日は年月日を特定して明記し、一括払いであることを明確にします。振込返済とする場合は、振込手数料の負担者も記載しておくと実務上安心です。

3. 利息の有無

無利息の場合でも、その旨を明記しなければ、後日利息請求を巡る争いが生じる可能性があります。有利息の場合は、利率と計算方法を具体的に定める必要があります。

4. 期限の利益喪失条項

返済期日を過ぎた場合や信用状態が悪化した場合に、貸主が直ちに全額請求できるようにするための条項です。貸主の権利保全において重要な位置付けとなります。

5. 保証人・連帯保証条項

保証人が負う責任の範囲を明確にします。連帯保証とする場合には、催告の抗弁権や検索の抗弁権を放棄する旨を記載することで、貸主は借主を経ずに保証人へ請求できます。

6. 遅延損害金

返済が遅れた場合の損害金利率を定めます。利率は法令の上限を超えないよう注意が必要です。

7. 管轄裁判所

紛争が生じた場合に、どの裁判所で争うのかをあらかじめ合意しておくことで、訴訟リスクやコストを抑えることができます。

条項ごとの実務上の注意点

保証人の署名押印は必須

保証人は、契約内容を理解したうえで自ら署名押印する必要があります。借主のみが署名した書面では、保証契約として無効となるおそれがあります。

日付の空欄放置は避ける

作成日や返済期日を空欄のままにすると、後日記入を巡って争いが生じる可能性があります。必ず契約締結時点で確定させましょう。

実態に合わない内容は記載しない

無利息であるにもかかわらず利息条項を入れる、保証人の同意が不十分なまま署名させるなど、実態と異なる内容はトラブルの原因となります。

金銭借用証書を作成するメリット

- 返済条件が明確になり、認識のズレを防げる

- 保証人付きにより回収可能性が高まる

- 万一の紛争時に証拠資料として利用できる

- 当事者双方の責任範囲を明確化できる

作成・利用時の注意点

- 他人の契約書をそのまま流用しない

- 最新の法令に適合しているか確認する

- 高額取引や事業性融資では専門家に相談する

まとめ

金銭借用証書(一括払い・保証人)は、個人間・法人間を問わず、金銭貸借に伴うリスクを大幅に軽減する重要な書面です。返済条件と保証責任を明確に定めることで、信頼関係を維持しながら安全な取引を行うことができます。 トラブルを未然に防ぐためにも、口約束に頼らず、必ず書面として整備することが重要です。