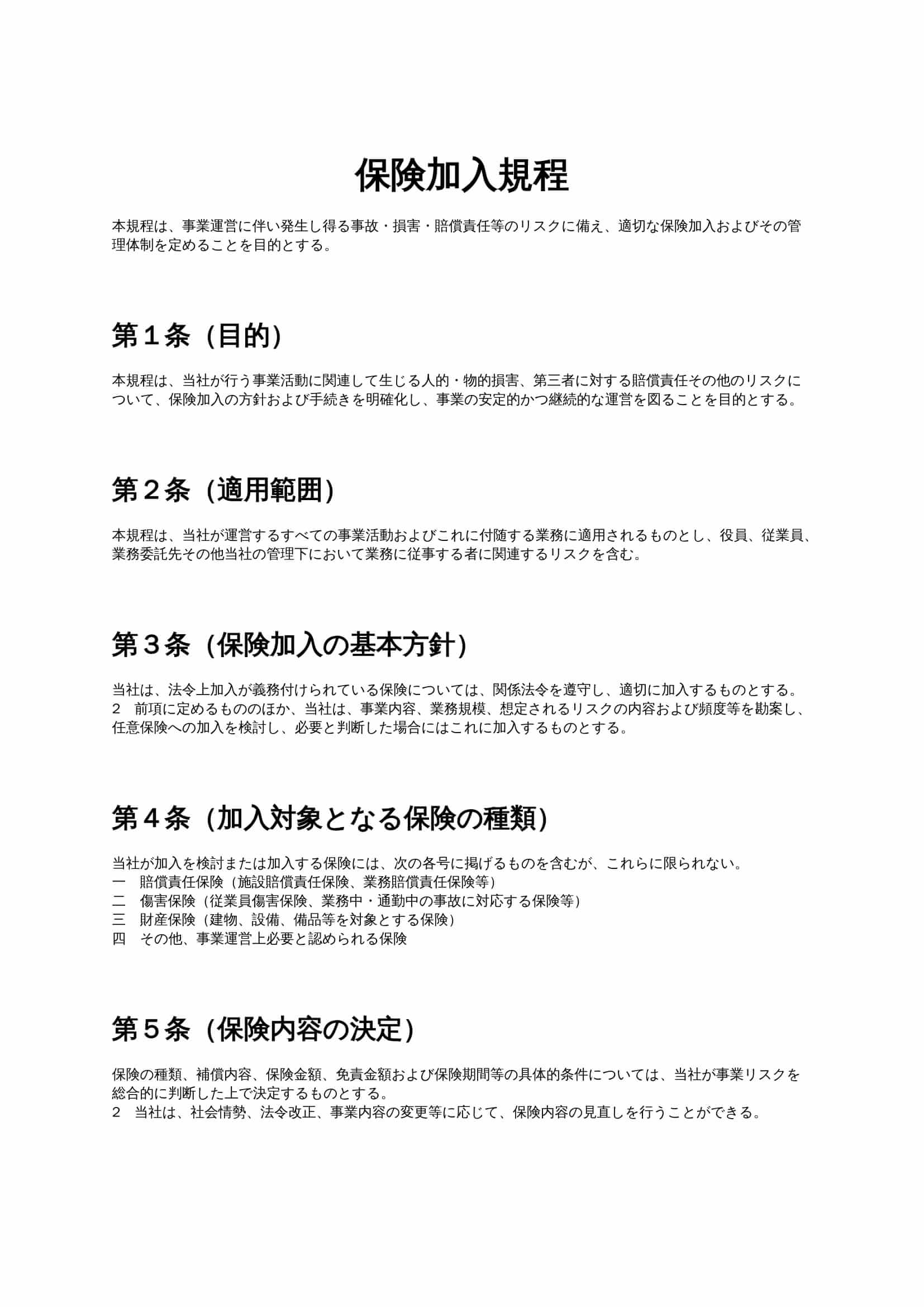

保険加入規程とは?

保険加入規程とは、企業や団体が事業活動を行う中で発生し得る事故、損害、賠償責任などのリスクに備え、どのような保険に加入するのか、その判断基準や管理方法、事故発生時の対応方針を定めた社内規程です。 事業規模の大小を問わず、企業活動には常にリスクが伴います。保険加入規程を整備することで、リスク管理の考え方を組織内で統一し、突発的な事故やトラブルが発生した場合でも、冷静かつ合理的に対応できる体制を構築できます。特に近年は、業務内容の多様化や外部委託の増加、顧客・取引先との関係性の複雑化により、従来想定していなかったリスクが顕在化しやすくなっています。そのため、保険加入を個別判断に任せるのではなく、規程として明文化しておくことの重要性が高まっています。

保険加入規程が必要とされる理由

リスク管理体制を明確化できる

保険加入規程を設ける最大の理由は、企業としてどのようなリスクを想定し、どこまでを保険でカバーするのかという方針を明確にできる点にあります。 規程がない場合、事故が起きてから慌てて対応方針を検討することになり、判断の遅れや社内の混乱を招きやすくなります。あらかじめ規程を整備しておくことで、判断基準を事前に共有できます。

事故・トラブル発生時の対応を迅速化できる

保険加入規程には、事故発生時の報告義務や保険会社への連絡手順を盛り込むのが一般的です。 これにより、現場レベルでの初動対応が遅れるリスクを減らし、保険金請求の機会損失を防ぐことができます。

対外的な信頼性が向上する

取引先や顧客から見た場合、保険加入規程が整備されている企業は、リスク管理意識が高く、万一の際にも責任ある対応が期待できると評価されます。 特に業務委託契約やBtoB取引においては、保険加入の有無が契約条件として問われるケースも多く、規程整備は信用力向上にもつながります。

保険加入規程が活用される主なケース

新規事業・新サービス開始時

新しい事業やサービスを開始する際には、従来とは異なるリスクが発生します。 その際、保険加入規程を基準として、追加で必要となる保険の検討や既存保険の見直しを行うことができます。

業務委託・外注先を活用する場合

業務委託先や外注先が関与する業務では、事故や損害が発生した際の責任範囲が不明確になりがちです。 保険加入規程を整備しておくことで、どこまでを自社の保険でカバーするのか、どの範囲を相手方に求めるのかを整理できます。

事故・クレームが増加している場合

過去に事故やクレームが発生した経験がある企業では、その教訓をもとに保険加入規程を見直すことが重要です。 規程をアップデートすることで、同様のトラブルが再発した場合のダメージを最小限に抑えることができます。

保険加入規程に盛り込むべき主な条項

目的条項

なぜ保険加入規程を定めるのか、その目的を明確にします。 事業運営の安定やリスク管理体制の確立といった趣旨を明示することで、規程全体の位置付けが明確になります。

適用範囲

規程がどの事業、どの関係者に適用されるのかを定めます。 役員や従業員だけでなく、業務委託先や関係会社まで含めるかどうかも検討ポイントです。

保険加入の基本方針

法定保険は必ず加入すること、任意保険については事業リスクを踏まえて判断することなど、基本的な考え方を示します。 この条項があることで、担当者が変わっても判断基準がぶれにくくなります。

加入対象となる保険の種類

賠償責任保険、傷害保険、財産保険など、想定される保険の種類を例示します。 あくまで例示とすることで、将来的な事業変更にも柔軟に対応できます。

保険内容の決定方法

保険金額や補償範囲、免責金額などをどのように決定するのかを定めます。 事業規模やリスクの大きさに応じて見直すことができる旨を記載しておくことが重要です。

保険料の負担

原則として会社が負担するのか、契約内容によっては相手方に求めるのかを明確にします。 業務委託契約との整合性も意識しておく必要があります。

事故発生時の対応

事故が発生した場合の報告義務、社内連絡フロー、保険会社への通知について定めます。 初動対応の遅れは、保険金不支給につながることもあるため、実務上非常に重要な条項です。

補償の限界に関する条項

保険でカバーできる範囲には限界があることを明示します。 すべての損害を補償するものではないことを規程上明確にしておくことで、過度な期待や誤解を防ぎます。

規程の改定

法令改正や事業内容の変更に応じて、規程を見直すことができる旨を定めます。 定期的な見直しを前提とした条項は、実務上不可欠です。

条項ごとの実務ポイント

保険の例示は限定しすぎない

加入対象となる保険を列挙する際は、限定列挙ではなく例示にとどめることが重要です。 限定しすぎると、新たなリスクが生じた際に規程が足かせになる可能性があります。

事故対応フローは簡潔に

事故発生時の対応は、詳細すぎると現場で使われなくなります。 誰に、いつ、何を報告するのかという最低限のポイントを押さえた記載が実務向きです。

他の社内規程との整合性を取る

就業規則、リスク管理規程、業務委託規程など、他の社内規程との内容が矛盾しないよう注意が必要です。 特に責任範囲や費用負担の考え方は、横断的に確認することが重要です。

保険加入規程を作成・運用する際の注意点

- 事業内容に合わない汎用規程をそのまま使わないこと

- 保険の実際の契約内容と規程内容が乖離しないよう定期的に確認すること

- 法令改正や保険商品変更に応じて見直しを行うこと

- 専門家の助言を受けながら整備すること

まとめ

保険加入規程は、企業が事業リスクと向き合うための重要な社内ルールです。 単に保険に加入しているかどうかだけでなく、どのような考え方で保険を選び、事故が起きたときにどう対応するのかを明文化することで、組織全体のリスク耐性が高まります。特に中小企業や成長期の企業にとっては、突発的な事故や賠償トラブルが経営に大きな影響を与えることも少なくありません。保険加入規程を整備し、定期的に見直すことで、安定した事業運営と対外的な信頼性の向上を同時に実現することができます。