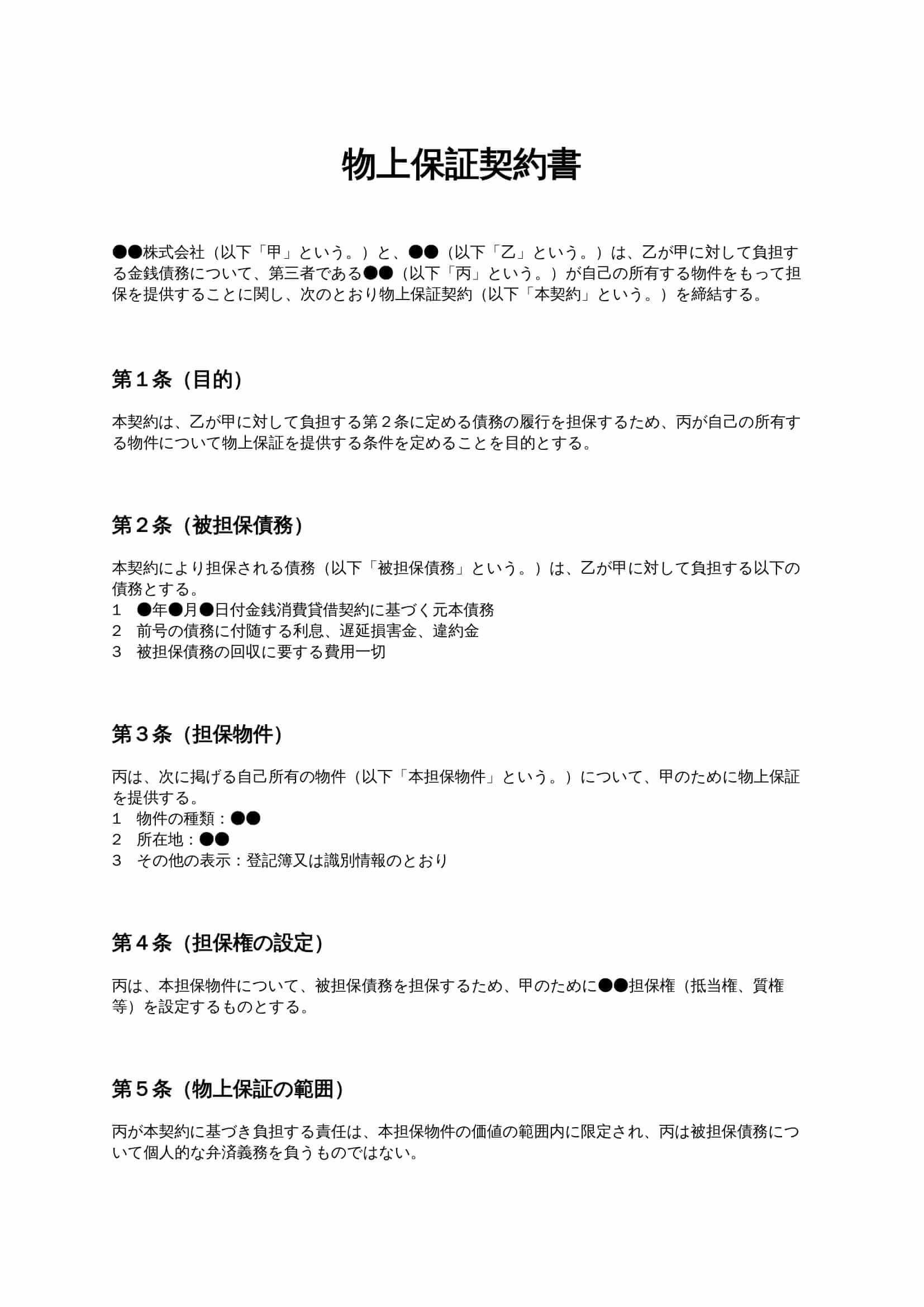

物上保証契約書とは?

物上保証契約書とは、主たる債務者とは別の第三者が、自身の所有する物件を担保として提供し、債務の履行を担保するために締結される契約書です。この契約の最大の特徴は、保証人が金銭の支払義務そのものを負うのではなく、特定の物件の範囲内でのみ責任を負う点にあります。一般的な連帯保証契約では、保証人が債務者と同一の支払義務を負いますが、物上保証では、担保物件が責任の上限となります。そのため、保証人のリスクを限定しつつ、債権者にとっては債権回収の安全性を高める手段として用いられています。

物上保証と連帯保証の違い

物上保証と連帯保証は、いずれも第三者が債務の履行を支える仕組みですが、法的性質とリスクの大きさは大きく異なります。

責任の範囲の違い

連帯保証人は、主債務者と同一の責任を負い、債権者から直接全額の請求を受ける可能性があります。一方、物上保証人は、担保として提供した物件の価値の範囲内でのみ責任を負い、自己の財産全体が対象となることはありません。

請求のされ方の違い

連帯保証では、債権者は主債務者に請求する前であっても、保証人に請求できますが、物上保証では、担保権の実行を通じて回収が行われます。人的請求がなされない点が大きな違いです。

物上保証契約書が利用される主なケース

物上保証契約書は、以下のような場面で多く利用されます。

親族が不動産を担保に会社の借入を支援する場合

中小企業やスタートアップでは、代表者個人や親族が所有する不動産を担保として、会社の融資を受けるケースがあります。この場合、親族が連帯保証人になるのではなく、物上保証人として不動産のみを担保提供する形が選ばれることがあります。

企業間取引における信用補完

取引先の信用力が十分でない場合、第三者が所有する不動産や高額動産を担保として提供することで、取引条件を成立させるケースがあります。

金融機関による担保付き融資

金融機関が融資を行う際、主債務者以外の資産を担保として求めることがあり、その際に物上保証契約が締結されます。

物上保証契約書に必ず盛り込むべき主な条項

物上保証契約書を作成する際には、以下の条項を体系的に盛り込むことが重要です。

被担保債務の特定

どの債務を担保するのかを明確にしなければ、担保の範囲を巡る紛争が生じます。元本だけでなく、利息、遅延損害金、回収費用を含めるかどうかも明示します。

担保物件の表示

不動産であれば所在地や登記情報、動産であれば種類や識別情報を正確に記載します。担保物件が特定できない契約は、実務上大きなリスクを伴います。

担保権設定条項

抵当権、質権など、どの担保権を設定するのかを明示します。また、登記や登録が必要な場合には、その手続についても整理しておくことが重要です。

責任範囲の限定

物上保証人が人的な支払義務を負わないこと、責任が担保物件の価値に限定されることを明確に規定します。

処分制限条項

担保物件について、無断で譲渡や再担保が行われることを防ぐため、債権者の承諾なしに処分できない旨を定めます。

担保権実行条項

債務不履行が生じた場合に、どのように担保権を実行できるのかを明確にし、実務上の手続きを想定しておきます。

物上保証契約書作成時の注意点

主債務契約との整合性

物上保証契約は、金銭消費貸借契約などの主契約と密接に関連します。被担保債務の内容が主契約と食い違わないよう、必ず整合性を確認する必要があります。

保証人の誤解を防ぐ説明

物上保証人が、自身に支払義務がないことを正しく理解していないまま契約するケースもあります。契約締結前に、責任範囲を丁寧に説明することがトラブル防止につながります。

登記・登録手続の重要性

不動産の抵当権設定などは、登記をしなければ第三者に対抗できません。契約書作成だけでなく、実際の手続までを含めて検討する必要があります。

契約書の流用リスク

他社の契約書をそのまま流用することは、著作権上の問題だけでなく、自社の取引実態に合わない条項が混入するリスクがあります。必ず取引内容に即したひな形を用いることが重要です。

物上保証契約書と電子契約の相性

物上保証契約書は、電子契約サービスを利用して締結されるケースも増えています。電子契約を用いることで、契約締結のスピードが向上し、保管や検索も容易になります。ただし、不動産担保の場合には、別途登記手続が必要となる点や、金融機関の内部ルールにより紙契約が求められる場合がある点には注意が必要です。

まとめ

物上保証契約書は、保証人のリスクを担保物件の範囲に限定しつつ、債権者にとっては債権回収の安全性を高める重要な契約書です。連帯保証とは異なる法的性質を正しく理解し、被担保債務、担保物件、責任範囲を明確に定めることが、実務上のトラブル防止につながります。ひな形を利用する場合であっても、実際の取引内容や関係者の立場に応じた調整は不可欠です。重要な契約であるからこそ、専門家の確認を前提とした上で、適切な契約書を整備することが求められます。