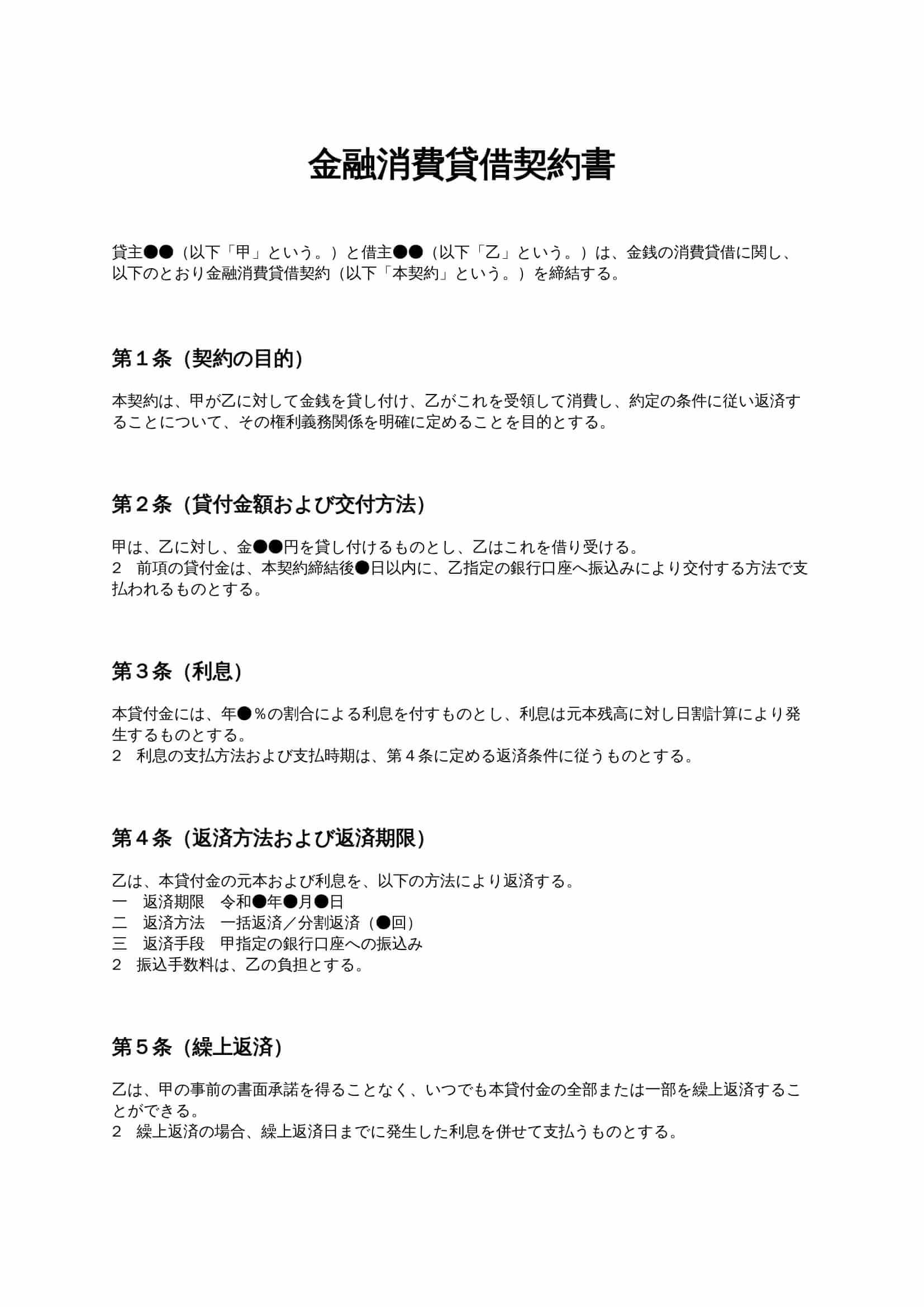

金融消費貸借契約書とは?

金融消費貸借契約書とは、金銭を貸し付ける側と借り受ける側との間で、金額、利息、返済方法などの条件を明確に定めるための契約書です。民法上の消費貸借契約のうち、特に金銭を目的物とするものを金融消費貸借と呼びます。単なる口約束による金銭の貸し借りは、返済期限や利息の有無をめぐって紛争になりやすく、証拠も残りにくいというリスクがあります。金融消費貸借契約書を作成することで、貸主・借主双方の権利義務を明文化し、将来のトラブルを未然に防ぐことが可能になります。個人間の資金貸付から、企業が役員や関連会社に資金を貸し付けるケースまで、幅広い場面で利用される重要な契約書です。

金融消費貸借契約書が必要となる主なケース

金融消費貸借契約書は、以下のような場面で特に必要性が高まります。

- 個人間でまとまった金額を貸し借りする場合

- 家族や知人に対して利息付きで資金を貸し付ける場合

- 会社が役員や従業員に対して金銭を貸し付ける場合

- 企業間で短期・中期の資金融通を行う場合

- 将来の返済トラブルを想定して証拠を残したい場合

特に、金額が大きい場合や返済期間が長期に及ぶ場合には、契約書を作成しておかなければ、未回収リスクや法的紛争に発展する可能性が高くなります。

金融消費貸借契約書に必ず盛り込むべき条項

金融消費貸借契約書では、最低限、次の条項を盛り込むことが重要です。

- 貸付金額および交付方法

- 利息の有無および利率

- 返済方法と返済期限

- 繰上返済の可否

- 遅延損害金

- 期限の利益喪失

- 損害賠償

- 準拠法および管轄裁判所

これらの条項が欠けていると、返済をめぐる解釈が曖昧になり、紛争時に不利になるおそれがあります。

条項ごとの解説と実務ポイント

1. 貸付金額および交付方法

貸付金額は、数字だけでなく金額単位まで明確に記載します。また、現金交付か銀行振込かといった交付方法も定めておくことで、実際に貸付が行われた事実を客観的に証明しやすくなります。実務上は、銀行振込を指定し、振込記録を残す形が望ましいとされています。

2. 利息条項

利息を設定する場合は、年利率を明確に記載する必要があります。利息の定めがない場合には無利息と解釈される可能性があるため、無利息の場合でも明示しておくことが重要です。なお、利息制限法の上限を超える利率を定めた場合、超過部分は無効となる点に注意が必要です。

3. 返済方法および返済期限

返済方法については、一括返済か分割返済かを明確にし、分割の場合には回数や支払期日を具体的に記載します。返済期限が不明確だと、返済請求のタイミングをめぐるトラブルにつながります。

4. 繰上返済条項

借主が任意に早期返済できるかどうかを定める条項です。繰上返済を認めることで、借主にとって柔軟な資金計画が可能となります。

5. 遅延損害金条項

返済が遅れた場合のペナルティとして、遅延損害金の利率を定めます。この条項があることで、支払遅延を抑止する効果が期待できます。

6. 期限の利益喪失条項

一定の事由が発生した場合に、分割返済などの猶予を失い、残額を一括請求できるようにする条項です。貸主のリスク管理において非常に重要な条項といえます。

7. 損害賠償条項

契約違反によって損害が生じた場合の責任範囲を定めます。弁護士費用を含めるかどうかも実務上の検討ポイントです。

8. 準拠法・管轄条項

紛争が生じた場合にどの法律を適用し、どの裁判所で争うのかを定めます。管轄を明確にしておくことで、不要な訴訟コストを回避できます。

金融消費貸借契約書を作成する際の注意点

金融消費貸借契約書を作成する際には、以下の点に注意が必要です。

- 口約束だけに頼らず必ず書面化すること

- 利息制限法など関連法令を遵守すること

- 返済条件を曖昧にしないこと

- 実態に合わない形式的な契約にしないこと

- 必要に応じて専門家の確認を受けること

特に、個人間取引であっても契約書を作成しない理由にはならず、むしろ関係性が近いほど書面化の重要性は高まります。

金融消費貸借契約書と金銭消費貸借契約書の違い

一般に、金銭消費貸借契約書と金融消費貸借契約書は、実務上ほぼ同義で使用されます。ただし、金融消費貸借契約書という名称は、利息や返済条件を明確に定めた、より金融取引色の強い契約を想定する場合に用いられることが多い傾向があります。名称にかかわらず、重要なのは内容が適切に整備されているかどうかです。

まとめ

金融消費貸借契約書は、金銭の貸し借りに伴うリスクを適切にコントロールするための極めて重要な契約書です。貸主・借主双方の立場を整理し、返済条件や責任範囲を明確にすることで、将来の紛争を防止できます。mysignで提供する金融消費貸借契約書ひな形を活用することで、実務に即した契約書を効率的に整備することが可能です。実際の利用にあたっては、取引内容に応じて条文を調整し、必要に応じて専門家の確認を受けることをおすすめします。