金銭消費貸借契約書とは?

金銭消費貸借契約書とは、一方当事者が相手方に金銭を貸し付け、相手方が将来これと同額の金銭を返還することを約する契約書です。民法上の「消費貸借契約」に基づくもので、貸付金は使用・消費されることを前提とし、返済時には同一物ではなく同種同量の金銭を返す点が特徴です。金銭の貸し借りは、個人間、法人間、個人と法人の間など、さまざまな場面で日常的に発生します。しかし、口約束のみで行われることも多く、返済条件や利息、期限について認識のズレが生じ、深刻なトラブルに発展するケースも少なくありません。こうしたリスクを防ぐために、金銭消費貸借契約書を作成し、条件を文書で明確にしておくことが重要です。

金銭消費貸借契約書が必要となる主な利用ケース

金銭消費貸借契約書は、以下のような場面で特に重要となります。

- 個人間で金銭を貸し借りする場合

- 家族・親族間で資金援助を行う場合

- 法人が役員や従業員に金銭を貸し付ける場合

- 法人同士で短期的な資金貸付を行う場合

- スタートアップや関連会社に対して資金支援を行う場合

たとえ信頼関係がある相手であっても、返済時期や条件を巡って認識の違いが生じることは珍しくありません。契約書を作成することは、不信感の表れではなく、むしろ双方を守るための合理的な行為といえます。

金銭消費貸借契約書に必ず盛り込むべき主な条項

金銭消費貸借契約書では、最低限、以下の条項を明確に定めておく必要があります。

- 貸付金額および交付方法

- 資金使途

- 返済期限および返済方法

- 利息の有無および利率

- 遅延損害金

- 期限の利益喪失条項

- 契約上の地位の譲渡禁止

- 準拠法および管轄裁判所

これらの条項が曖昧なままでは、実際にトラブルが発生した際、貸主が不利な立場に立たされる可能性があります。

条項ごとの実務解説と注意点

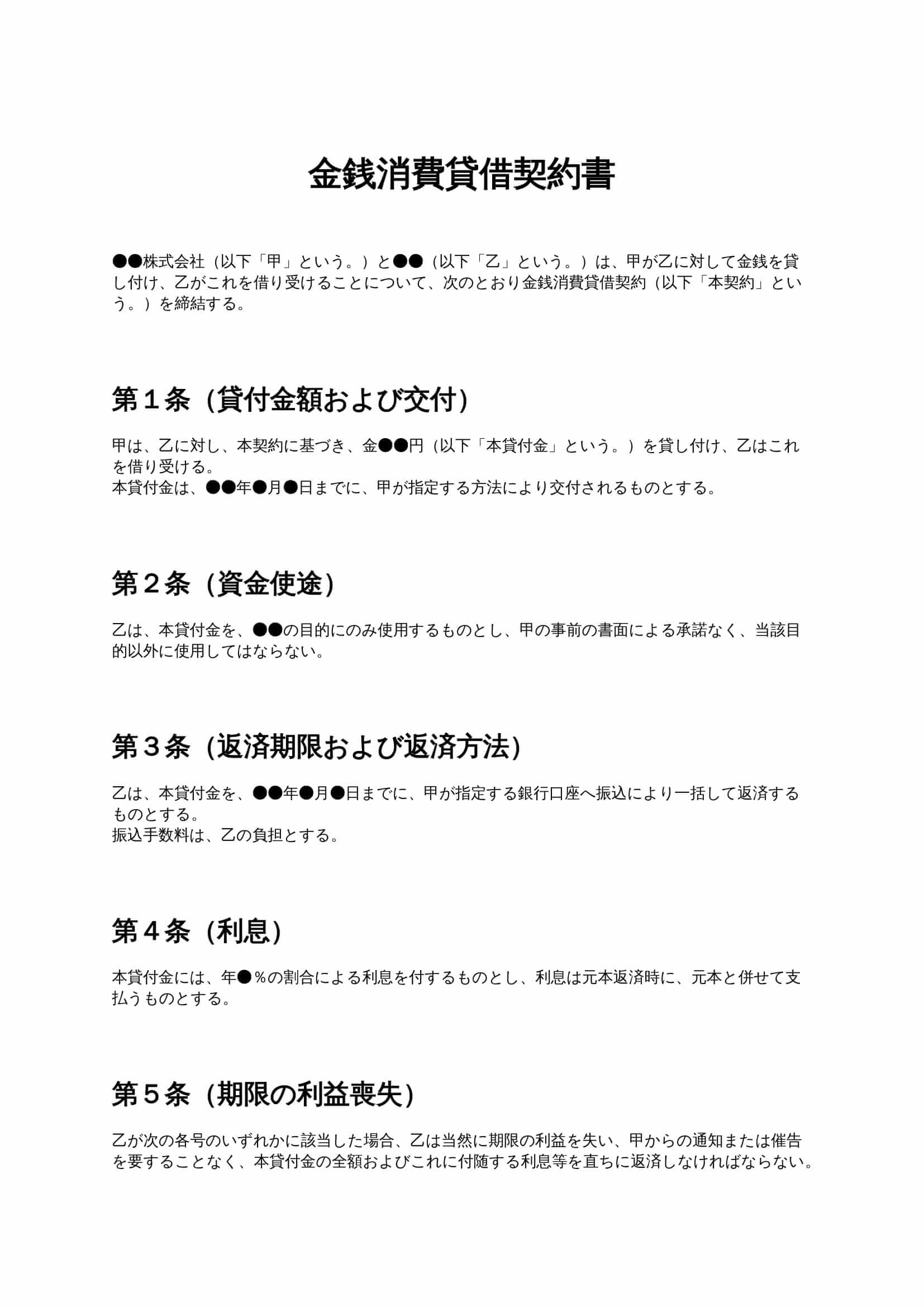

1. 貸付金額および交付条項

貸付金額は、必ず具体的な金額を明記します。また、いつ、どのような方法で交付するのかも定めておくことが重要です。銀行振込とする場合は、振込日や指定口座を明確にしておくことで、貸付の事実を客観的に証明しやすくなります。

2. 資金使途条項

資金使途を限定することで、貸主は貸付金が不適切な目的に使われるリスクを抑えることができます。特に法人間取引では、事業目的以外への流用を防止する意味でも有効な条項です。

3. 返済期限および返済方法

返済期限は日付を明確に記載し、返済方法も一括返済か分割返済かを明示します。分割返済の場合は、返済回数や各回の金額を具体的に定める必要があります。

4. 利息条項

利息を設定する場合は、年利率を明記します。無利息とする場合でも、「利息を付さない」旨を明文化しておくことで、後日の争いを防ぐことができます。

5. 遅延損害金条項

返済が遅れた場合のペナルティとして、遅延損害金を定めます。遅延損害金は、貸主の回収インセンティブを高めるだけでなく、借主に対する抑止効果も期待できます。

6. 期限の利益喪失条項

期限の利益喪失条項とは、一定の事由が生じた場合に、分割払いや支払期限の猶予を失い、残額を一括で支払わなければならなくなる旨を定める条項です。債務不履行や破産申立てなどを条件として設定するのが一般的です。

7. 契約上の地位の譲渡禁止条項

借主が、貸主の承諾なく第三者に権利義務を譲渡することを防ぐための条項です。想定外の第三者が関与するリスクを排除できます。

8. 準拠法および管轄条項

どの国の法律を適用し、どの裁判所で争うかを事前に定めておくことで、紛争時の混乱を防ぐことができます。通常は日本法および貸主所在地の裁判所を管轄とします。

金銭消費貸借契約書を作成する際の実務上の注意点

- 口約束だけに依存しないこと

- 契約書は必ず双方が保管すること

- 署名押印または電子署名で成立を明確にすること

- 利息制限法など関連法令を考慮すること

- 状況に応じて保証人や担保の設定を検討すること

特に、個人間取引では「身内だから大丈夫」という意識がトラブルの原因になりがちです。契約書を作成すること自体が、将来の関係悪化を防ぐ保険となります。

電子契約で金銭消費貸借契約書を締結するメリット

近年では、紙の契約書だけでなく、電子契約を利用して金銭消費貸借契約書を締結するケースも増えています。

電子契約を利用することで、

- 印紙税が不要になる

- 契約締結までの時間を短縮できる

- 保管・管理が容易になる

- 契約締結日時を客観的に証明できる

といったメリットがあります。特に継続的に契約を行う法人にとっては、コスト削減と業務効率化の両面で大きな効果があります。

まとめ

金銭消費貸借契約書は、金銭の貸し借りに伴うリスクを最小限に抑えるための、極めて重要な契約書です。返済条件や利息、期限の利益喪失などを明確に定めておくことで、万一トラブルが発生した場合でも、法的根拠をもって冷静に対応することができます。個人間・法人間を問わず、金銭の貸付を行う際には、必ず書面または電子契約による契約書を作成することが、健全な取引関係を維持する第一歩といえるでしょう。