監査役設置・廃止に伴う株主総会議事録とは?

監査役設置・廃止に伴う株主総会議事録とは、会社の機関設計を変更する際に作成される重要な法的書類です。具体的には、監査役を新たに設置する場合や、既存の監査役制度を廃止する場合に、その意思決定内容を正式に記録するものです。会社法上、株式会社は自由に機関設計を選択できる一方で、機関の設置・廃止には定款変更が必要となります。そのため、株主総会において決議を行い、その内容を議事録として残すことが不可欠です。この議事録は単なる記録ではなく、登記手続や対外的な証明資料としても使用されるため、正確性と網羅性が求められます。

監査役設置・廃止が必要となるケース

機関設計の見直しは、会社の成長段階や経営体制の変化に応じて行われます。主なケースは以下のとおりです。

- 外部投資家の参画によりガバナンス強化が求められる場合 →監査役を設置し、経営監督機能を強化します。

- 金融機関や取引先から内部統制の整備を求められる場合 →監査役の存在が信用力向上につながります。

- 小規模会社で管理コストを削減したい場合 →監査役を廃止し、機関設計を簡素化します。

- 役員構成の見直しに伴い機関を再編する場合 →取締役会設置会社から非設置会社への移行などと併せて検討されます。

このように、監査役の設置・廃止は単なる形式変更ではなく、経営戦略に直結する重要な判断です。

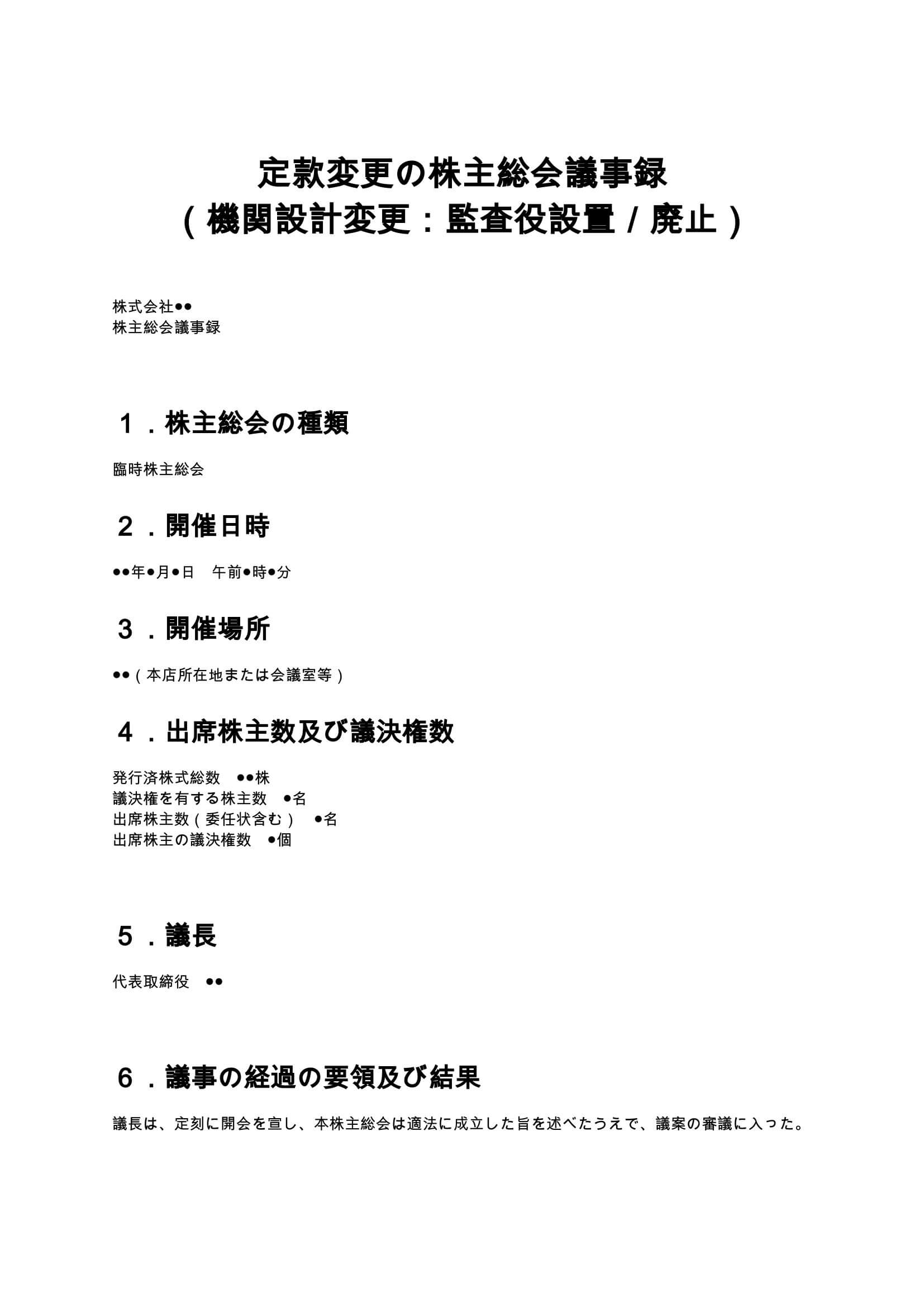

株主総会議事録に盛り込むべき主な内容

監査役設置・廃止に関する議事録には、以下の要素を必ず記載する必要があります。

- 株主総会の開催日時・場所

- 出席株主数および議決権数

- 議長の氏名

- 議事の経過および結果

- 定款変更の具体的内容

- 決議の成立要件(特別決議)

- 議長および出席取締役の署名押印

特に定款変更は特別決議事項であるため、議決権の3分の2以上の賛成が必要となる点に注意が必要です。

条項ごとの解説と実務ポイント

1. 定款変更条項

監査役の設置・廃止は、必ず定款の変更を伴います。設置する場合は「監査役を置く」旨の条文を新設し、廃止する場合は関連条項を削除します。また、単純な追加・削除だけでなく、条番号の繰上げや関連条文との整合性も確認することが重要です。

2. 機関設計の整合性

監査役の有無は、会社全体の機関構成に影響します。例えば、取締役会設置会社では監査役の設置が一般的ですが、小規模会社では必須ではありません。そのため、以下の観点で整合性を確認する必要があります。

- 取締役会の有無

- 会計参与・会計監査人の有無

- 公開会社か非公開会社か

機関設計のバランスが崩れると、登記申請が受理されないリスクがあります。

3. 登記手続との関係

監査役の設置・廃止は、変更後2週間以内に登記申請を行う必要があります。議事録はその添付書類となるため、以下の点に注意が必要です。

- 決議内容と登記内容の一致

- 日付の整合性

- 必要書類(就任承諾書等)の準備

実務では、議事録の記載ミスが原因で登記が差し戻されるケースも少なくありません。

4. 監査役の役割と責任

監査役は、取締役の職務執行を監査する重要な機関です。設置する場合は、以下の点を理解しておく必要があります。

- 業務監査・会計監査の実施

- 取締役の違法行為の差止請求権

- 株主への報告義務

一方で、廃止する場合は、これらの監督機能が弱まる点にも注意が必要です。

監査役設置・廃止の注意点

- 他の機関との整合性を必ず確認する →監査役だけ変更しても、全体設計が崩れる可能性があります。

- 定款の修正漏れに注意する →条文削除・追加だけでなく、参照条文もチェックが必要です。

- 登記期限を厳守する →原則2週間以内の申請が必要です。

- 株主総会の決議要件を満たす →特別決議が必要となるため議決権割合に注意します。

- 専門家の確認を行う →特に初めての機関設計変更ではリスクが高いため重要です。

まとめ

監査役の設置・廃止は、会社のガバナンス体制を左右する重要な意思決定です。そして、その決定を法的に有効な形で残すために、株主総会議事録の作成は欠かせません。適切に作成された議事録は、登記手続の円滑化だけでなく、将来的なトラブル防止にも寄与します。特に機関設計の変更は複雑になりがちなため、ひな形を活用しつつ、自社の状況に合わせて慎重に調整することが重要です。企業の成長段階に応じた最適な機関設計を実現するためにも、正確な議事録作成を心がけましょう。