金銭消費貸借契約書(連帯債務)とは?

金銭消費貸借契約書(連帯債務)とは、貸主が複数の借主に対して金銭を貸し付け、借主全員がその返済義務について連帯して責任を負うことを定めた契約書です。通常の金銭消費貸借契約では、借主は一人であることが多いですが、連帯債務型では二人以上の借主が同一の債務について「全額返済義務」を負う点が大きな特徴です。連帯債務では、各借主が「自分の持分だけを返せばよい」という関係にはならず、貸主は、いずれか一人に対してでも、借入金全額の返済を請求することができます。この仕組みにより、貸主側の回収リスクを大きく低減できるため、実務上は非常に多くの場面で用いられています。

連帯債務と保証の違い

連帯債務は、保証契約と混同されやすい概念ですが、法的な位置づけは大きく異なります。保証人は、主債務者が返済できなくなった場合に、補充的に責任を負う立場です。一方、連帯債務者は、最初から主たる債務者と同一の立場で責任を負います。つまり、連帯債務者は「万が一の存在」ではなく、「最初から借主そのもの」であり、貸主は誰に対しても直接・即時に返済請求ができる点が決定的な違いです。このため、貸主にとっては保証よりも強力な法的手段となります。

金銭消費貸借契約書(連帯債務)が使われる主なケース

金銭消費貸借契約書(連帯債務)は、以下のような場面で利用されることが多くあります。

- 親族や夫婦が共同で資金を借り入れる場合

- 共同事業者が事業資金を借り入れる場合

- 法人代表者と個人が同時に借主となる場合

- 複数名で不動産購入や設備投資を行う場合

これらのケースでは、返済能力や責任分担を明確にするためにも、連帯債務として契約書を作成しておくことが重要です。

金銭消費貸借契約書(連帯債務)に必須の条項

連帯債務型の金銭消費貸借契約書では、通常の貸借契約以上に、条項の記載内容が重要になります。

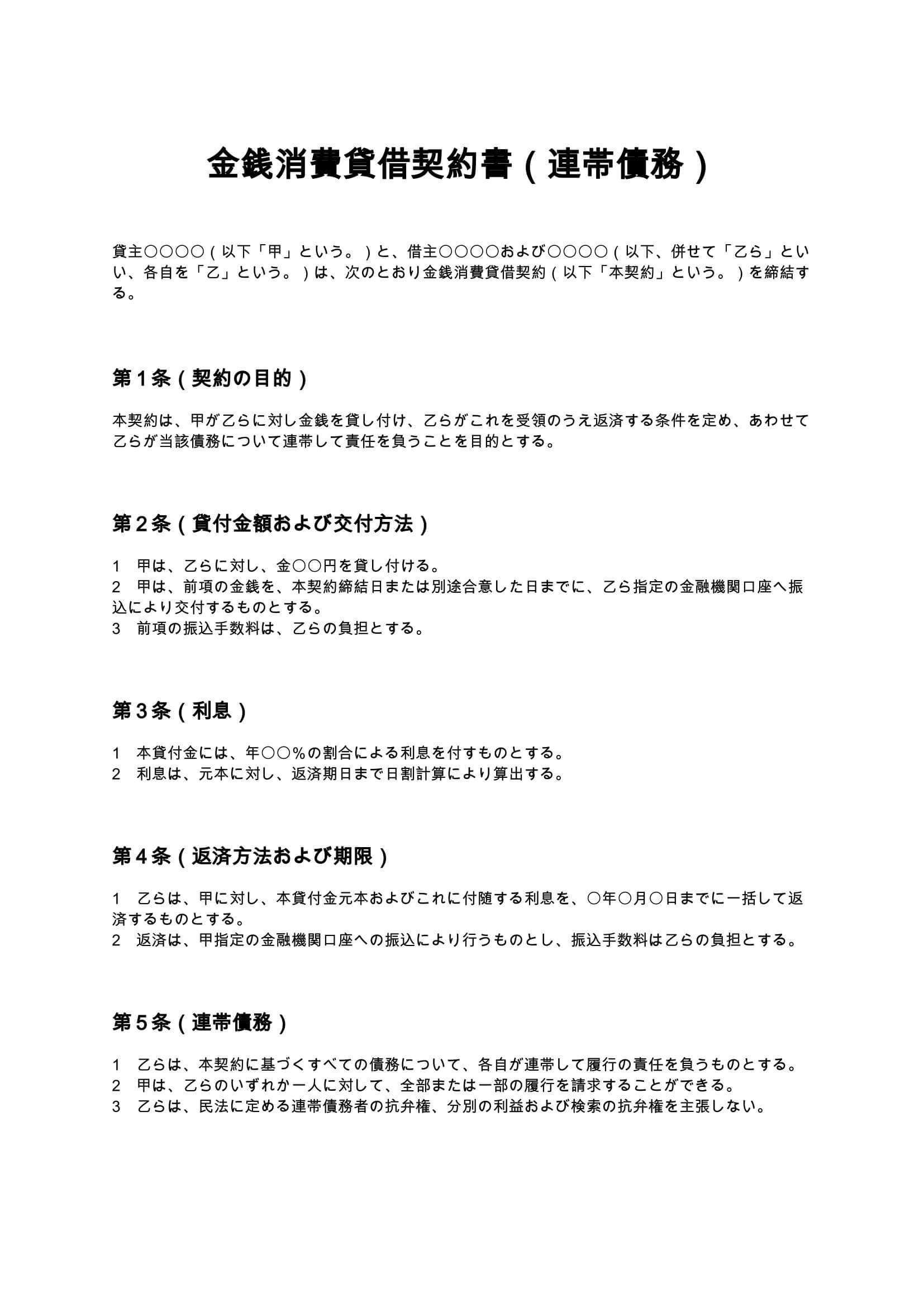

1. 貸付金額および交付方法

貸付金額、交付日、振込方法などを具体的に記載します。金額が曖昧な場合、後に「いくら借りたのか」を巡る紛争が生じやすくなります。

2. 利息および返済条件

利息の有無、利率、返済期限、返済方法(一括か分割か)を明確に定めます。特に利息については、利息制限法を超えないよう注意が必要です。

3. 連帯債務条項

連帯債務であることを明示し、各借主が全額について責任を負う旨を記載します。また、分別の利益や検索の抗弁権を放棄する旨を定めることで、実務上の回収を円滑にします。

4. 期限の利益喪失条項

返済遅延や信用悪化が生じた場合に、残額全額を直ちに請求できる条項です。貸主側のリスク管理において非常に重要な条項といえます。

5. 遅延損害金条項

支払期日を過ぎた場合のペナルティとして、遅延損害金の利率を定めます。これにより、返済遅延を抑止する効果があります。

6. 管轄裁判所・準拠法条項

紛争が生じた場合に、どの裁判所で争うのかをあらかじめ定めておくことで、無用なトラブルを防止できます。

実務上の注意点

連帯債務者間の内部関係は別問題

連帯債務では、貸主に対しては全員が同一責任を負いますが、借主同士の内部的な負担割合は別問題です。

実務上は、別途「負担割合に関する覚書」を作成しておかないと、後日トラブルになるケースも少なくありません。

口約束は必ずトラブルになる

親族間や知人間の貸し借りでは、「信頼関係があるから契約書はいらない」と考えられがちですが、金銭が絡む以上、必ず契約書を作成すべきです。特に連帯債務は責任が重いため、書面化は必須といえます。

税務上の影響にも注意

無利息や著しく低利の場合、税務上は贈与とみなされるリスクがあります。金額が大きい場合は、税理士への確認も推奨されます。

金銭消費貸借契約書(連帯債務)を作成するメリット

金銭消費貸借契約書(連帯債務)を作成する最大のメリットは、貸主にとっての回収リスクを明確に管理できる点にあります。また、借主側にとっても、返済条件や責任範囲が明文化されることで、将来の誤解や感情的な対立を防ぐ効果があります。結果として、当事者全員を守るための「安全装置」として機能するのが、この契約書です。

まとめ

金銭消費貸借契約書(連帯債務)は、複数人で資金を借り入れる場面において、極めて実務的かつ重要な契約書です。連帯債務という強い法的構成を正しく理解し、必要な条項を網羅した契約書を作成することで、貸主・借主双方のリスクを最小限に抑えることができます。mysignでは、このような実務に即した契約書ひな形を通じて、安心して契約を結べる環境づくりをサポートしています。