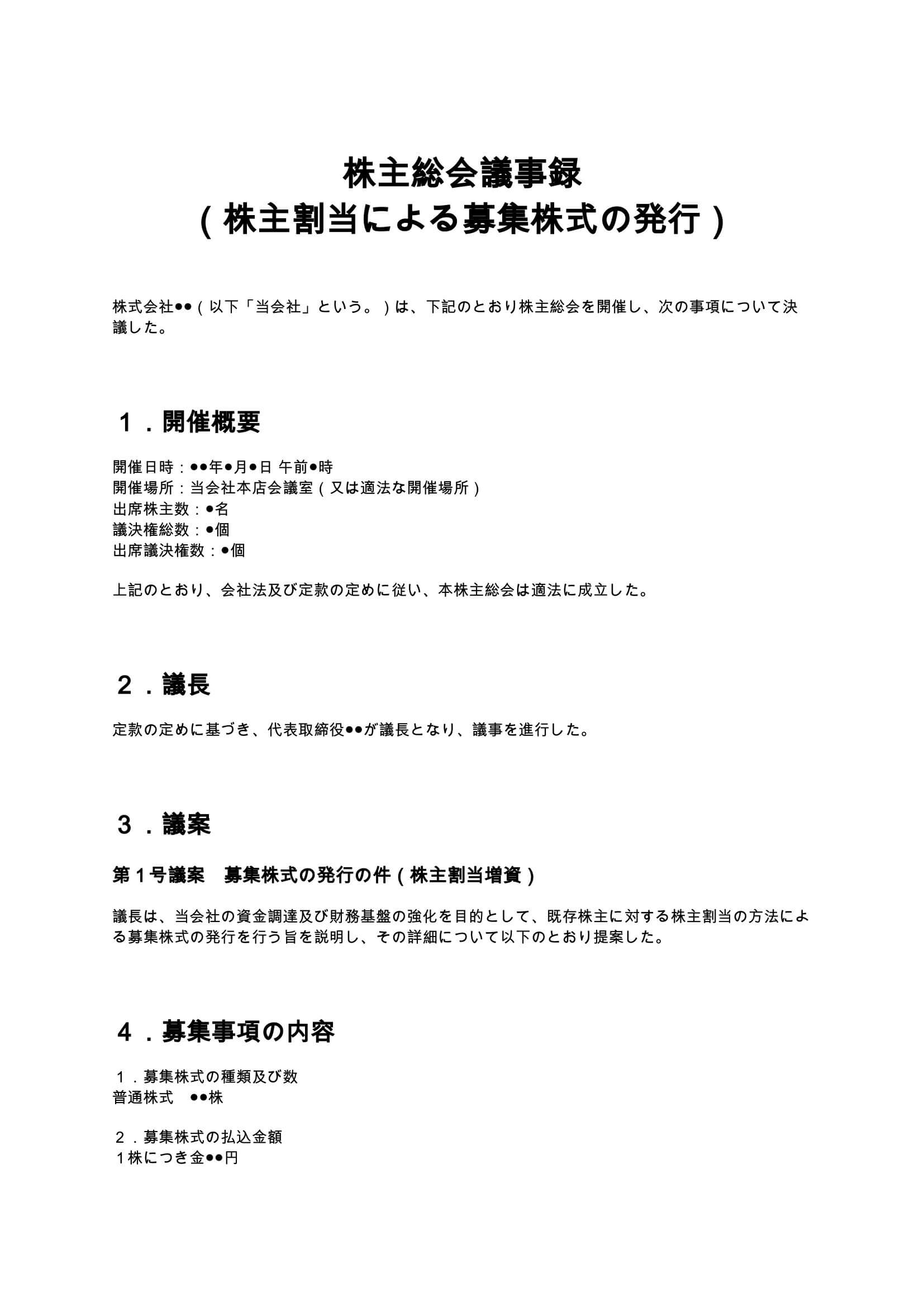

株主割当増資の株主総会議事録とは?

株主割当増資の株主総会議事録とは、会社が既存株主に対して新株を割り当てる形で資金調達を行う際に、その内容を正式に決議・記録した文書です。会社法上、募集株式の発行は重要な意思決定に該当するため、適法な手続とともに議事録の作成が必須となります。株主割当増資は、第三者を介さず既存株主のみを対象とするため、経営権の維持と資本強化を両立できる手法として広く利用されています。

- 既存株主の持株比率を維持しやすい

- 外部投資家の介入を防げる

- 比較的スムーズに資金調達が可能

その一方で、適切な手続を踏まなければ無効となるリスクがあるため、議事録の正確な作成が極めて重要です。

株主割当増資が必要となるケース

株主割当増資は、主に以下のような場面で活用されます。

- 事業拡大のための資金調達を行う場合 →既存株主から公平に資金を集めることができます。

- 金融機関からの借入に依存せず資本を増強したい場合 →自己資本比率を高めることが可能です。

- 経営権を維持しながら増資したい場合 →第三者割当と異なり、外部株主の影響を受けません。

- 赤字補填や債務超過の解消を図る場合 →資本金増加により財務体質を改善できます。

- 株主との関係強化を目的とする場合 →出資機会の提供により株主との結びつきが強化されます。

このように、株主割当増資は中小企業からスタートアップまで幅広く利用される実務的な資金調達手法です。

株主総会議事録に盛り込むべき主な条項

株主割当増資に関する議事録には、以下の事項を明確に記載する必要があります。

- 募集株式の種類および数

- 払込金額および総額

- 株主割当の方法および割当比率

- 申込期日および払込期日

- 資本金および資本準備金の増加額

- 端数処理および失権株式の扱い

- 代表取締役への一任事項

- 決議要件および結果

これらを網羅することで、法的に有効な議事録となり、登記手続にもスムーズに移行できます。

条項ごとの解説と実務ポイント

1. 募集株式の内容

募集株式の種類と数は、増資の根幹となる事項です。普通株式か種類株式かによって権利内容が変わるため、定款との整合性を必ず確認する必要があります。

2. 払込金額と公正価値

払込金額は、既存株主間の公平性に直結します。著しく低廉な価格での発行は、株主間の利益を害するおそれがあり、取締役の責任問題に発展する可能性があります。実務では以下の点を考慮します。

- 直近の純資産価額

- 将来収益見込み

- 既存株主間の合意

3. 株主割当の方法と比率

株主割当では、既存株主の持株比率に応じた公平な割当が原則です。この比率が不明確であると、後の紛争リスクにつながります。また、端数処理のルールも明確にしておくことが重要です。

4. 申込期日と払込期日

申込期日と払込期日は、手続の有効性を左右する重要な要素です。特に払込期日は登記申請にも影響するため、現実的なスケジュール設定が求められます。

5. 失権株式の取扱い

株主が申込を行わなかった場合、その権利は失われます。この取り扱いを明確にしないと、後から権利主張がなされるリスクがあります。

6. 代表取締役への一任

実務では細かな調整が発生するため、代表取締役への一任条項を設けることで柔軟な対応が可能になります。ただし、一任の範囲は必要最小限にとどめるべきです。

株主割当増資の注意点

- 株主平等原則の遵守 →特定株主のみを優遇すると違法となる可能性があります。

- 定款の確認 →募集株式の発行に関する規定がある場合は従う必要があります。

- 登記手続との整合 →議事録の記載内容は登記申請書と一致させる必要があります。

- 税務上の影響 →払込価格によっては贈与税・みなし配当の問題が発生します。

- 専門家チェックの重要性 →弁護士・税理士・司法書士の関与が望まれます。

第三者割当増資との違い

株主割当増資と第三者割当増資は、目的やリスクが大きく異なります。

- 株主割当増資:既存株主のみ対象で経営権維持に有利

- 第三者割当増資:外部投資家を招き資金調達力が高い

株主割当は安定性重視、第三者割当は成長性重視という位置づけで使い分けられます。

まとめ

株主割当増資の株主総会議事録は、単なる記録文書ではなく、増資の適法性を担保する極めて重要な法的書面です。特に中小企業においては、形式不備による無効リスクや登記トラブルを避けるためにも、正確かつ網羅的に作成することが不可欠です。

適切な議事録を整備することで、

- 資金調達を安全に実行できる

- 株主間トラブルを未然に防止できる

- 登記・税務手続がスムーズになる

といった効果が期待できます。株主割当増資を検討する際は、法務・税務の観点を踏まえたうえで、本ひな形をベースに自社に適した内容へカスタマイズすることが重要です。