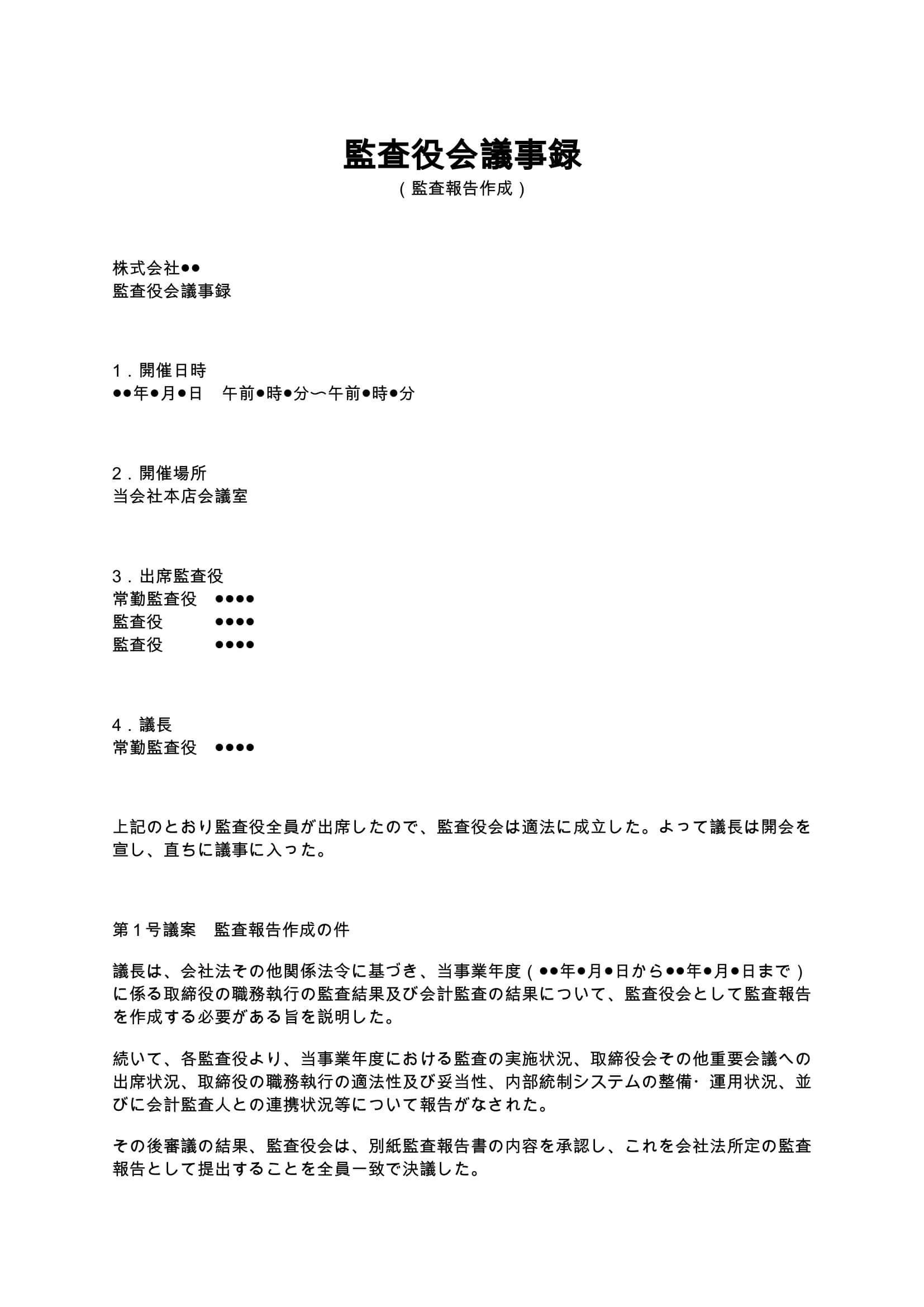

監査役会議事録(監査報告作成)とは?

監査役会議事録(監査報告作成)とは、監査役会設置会社において、各監査役が実施した監査結果を取りまとめ、会社法上必要となる監査報告書を正式に承認・作成したことを記録するための議事録です。監査役会は、取締役の職務執行の適法性や妥当性、内部統制システムの整備・運用状況、会計監査人による監査の相当性などを確認し、その結果を「監査報告書」としてまとめます。そして、その作成過程や承認決議を証拠として残すために作成されるのが監査役会議事録です。特に監査役会設置会社では、監査報告の作成は定時株主総会や計算書類承認手続とも密接に関係しているため、適切な議事録整備が不可欠です。

監査役会議事録(監査報告作成)が必要となるケース

監査役会議事録は、以下のような場面で必要となります。

- 定時株主総会前に監査報告書を正式承認する場合

→監査役会としての正式な意思決定を残す必要があります。 - 事業報告・計算書類・附属明細書の監査を行った場合

→会社法上の監査手続を適切に履行した証拠となります。 - 会計監査人から監査結果の報告を受けた場合

→会計監査人の監査方法及び結果の相当性を確認する必要があります。 - 内部統制システムの監査結果を記録する場合

→取締役会が構築した内部統制体制の妥当性を確認します。 - 金融機関・投資家・監督機関からガバナンス体制を確認される場合

→監査体制の実効性を示す資料として利用されることがあります。

このように、監査役会議事録は単なる社内記録ではなく、会社のガバナンス体制を証明する重要文書として機能します。

監査役会議事録に記載すべき主な内容

監査報告作成に関する監査役会議事録には、一般的に以下の事項を記載します。

- 開催日時・場所

- 出席監査役の氏名

- 議長の選任

- 監査報告作成の趣旨

- 各監査役による監査結果の報告内容

- 内部統制システムに関する確認事項

- 会計監査人との連携状況

- 監査報告書承認の決議内容

- 監査役の署名又は記名押印欄

これらを整理して記載することで、監査役会として適法に監査報告を作成したことを明確にできます。

監査報告書とは?

監査報告書とは、監査役又は監査役会が、会社の事業報告、計算書類、内部統制、取締役の職務執行などを監査した結果を記載する法定文書です。監査報告では、主に以下の内容を確認します。

- 事業報告が法令・定款に従って作成されているか

- 取締役の職務執行に不正がないか

- 重大な法令違反が存在しないか

- 内部統制システムが適切に整備・運用されているか

- 会計監査人の監査方法及び結果が相当か

監査報告書は、株主総会に提出される重要文書でもあり、会社の健全性や統治体制を示す役割を担っています。

監査役会議事録の条項・記載内容ごとの実務ポイント

1.開催日時・出席監査役

監査役会が適法に成立していることを示すため、開催日時、場所、出席者を正確に記載します。特に監査役会設置会社では、定款や監査役会規程に基づく定足数を満たしているかが重要となるため、欠席者や特別利害関係人の有無も必要に応じて記録します。

2.監査方法の記載

監査報告では、「どのような監査を行ったか」を具体的に記載する必要があります。

例えば、

- 取締役会への出席

- 重要書類の閲覧

- 使用人へのヒアリング

- 内部監査部門との連携

- 会計監査人との協議

などを記録します。この部分が曖昧だと、「実際に監査を実施していたのか」が不明確になるため注意が必要です。

3.内部統制システムの監査

近年の監査役監査では、内部統制システムの監査が極めて重要視されています。

内部統制システムとは、会社が法令遵守やリスク管理を適切に行うための仕組みを指します。

例えば、

- コンプライアンス体制

- 情報管理体制

- 内部通報制度

- 反社会的勢力排除体制

- リスク管理規程

などの整備状況を確認します。監査役会議事録では、内部統制について「相当である」「指摘事項はない」などの結論を記載するケースが一般的です。

4.会計監査人との連携

会計監査人設置会社では、監査役会と会計監査人との連携が重要です。

監査役会は、

- 監査計画の説明

- 監査実施状況の共有

- 監査結果の報告

- 独立性に関する確認

などを受け、その内容を踏まえて監査報告を作成します。特に「監査方法及び結果は相当であると認める」という記載は、会計監査人の監査を監査役会として確認したことを意味します。

5.監査報告承認決議

監査役会では、最終的に監査報告書を正式承認する決議を行います。

この決議内容を議事録に記載しておくことで、

- 監査役会としての正式意思決定

- 監査報告作成日

- 承認プロセス

を明確に残すことができます。後日トラブルや訴訟が発生した場合でも、監査役会が適切に職務を遂行していた証拠として機能します。

監査役会議事録作成時の注意点

1.監査報告書との整合性を確保する

議事録と監査報告書の内容に矛盾があると、監査手続の信頼性が損なわれます。

特に、

- 監査対象期間

- 会計監査人名

- 内部統制に関する評価

- 指摘事項の有無

は一致させる必要があります。

2.形式だけの監査役会にしない

実際には監査を行っていないにもかかわらず、形式的に議事録だけ作成することは大きなリスクです。監査役には善管注意義務があり、監査不備がある場合には責任問題に発展する可能性があります。

3.会計監査人との連携内容を具体化する

単に「説明を受けた」と記載するだけでは不十分な場合があります。

必要に応じて、

- 監査品質管理体制

- 独立性確認

- 重要な監査論点

なども記録しておくと実務上有効です。

4.電子保存への対応

近年では電子帳簿保存法やペーパーレス化の影響により、監査役会議事録を電子保存する企業も増えています。電子署名やアクセス管理などを適切に行い、改ざん防止措置を講じることが重要です。

監査役会議事録と取締役会議事録の違い

| 項目 | 監査役会議事録 | 取締役会議事録 |

|---|---|---|

| 目的 | 監査結果や監査報告承認を記録する | 経営判断・業務執行決定を記録する |

| 主体 | 監査役会 | 取締役会 |

| 主な内容 | 監査結果、内部統制、会計監査人評価 | 経営方針、重要取引、役員選任等 |

| 法的位置付け | 監査機関の活動記録 | 業務執行機関の意思決定記録 |

| 実務上の役割 | ガバナンス・監査体制の証明 | 経営判断の正当性確保 |

監査役会議事録を整備するメリット

- 監査役会の監査手続を客観的に証明できる

- 内部統制やガバナンス体制の適切性を示せる

- 株主・金融機関・監督機関への説明資料となる

- 監査役の善管注意義務履行の証拠となる

- 将来的な紛争・責任追及リスクを軽減できる

まとめ

監査役会議事録(監査報告作成)は、監査役会が適切に監査を実施し、監査報告書を正式に承認したことを示す重要文書です。単なる形式的な社内文書ではなく、会社のガバナンス体制や内部統制の有効性を示す法的重要資料として機能します。特に近年は、コンプライアンス、内部統制、会計監査の重要性が高まっているため、監査役会議事録の内容や整備状況が企業評価に影響する場面も増えています。そのため、監査役会議事録を作成する際は、会社法や監査実務を踏まえ、監査内容・承認手続・会計監査人との連携状況などを正確かつ具体的に記録することが重要です。