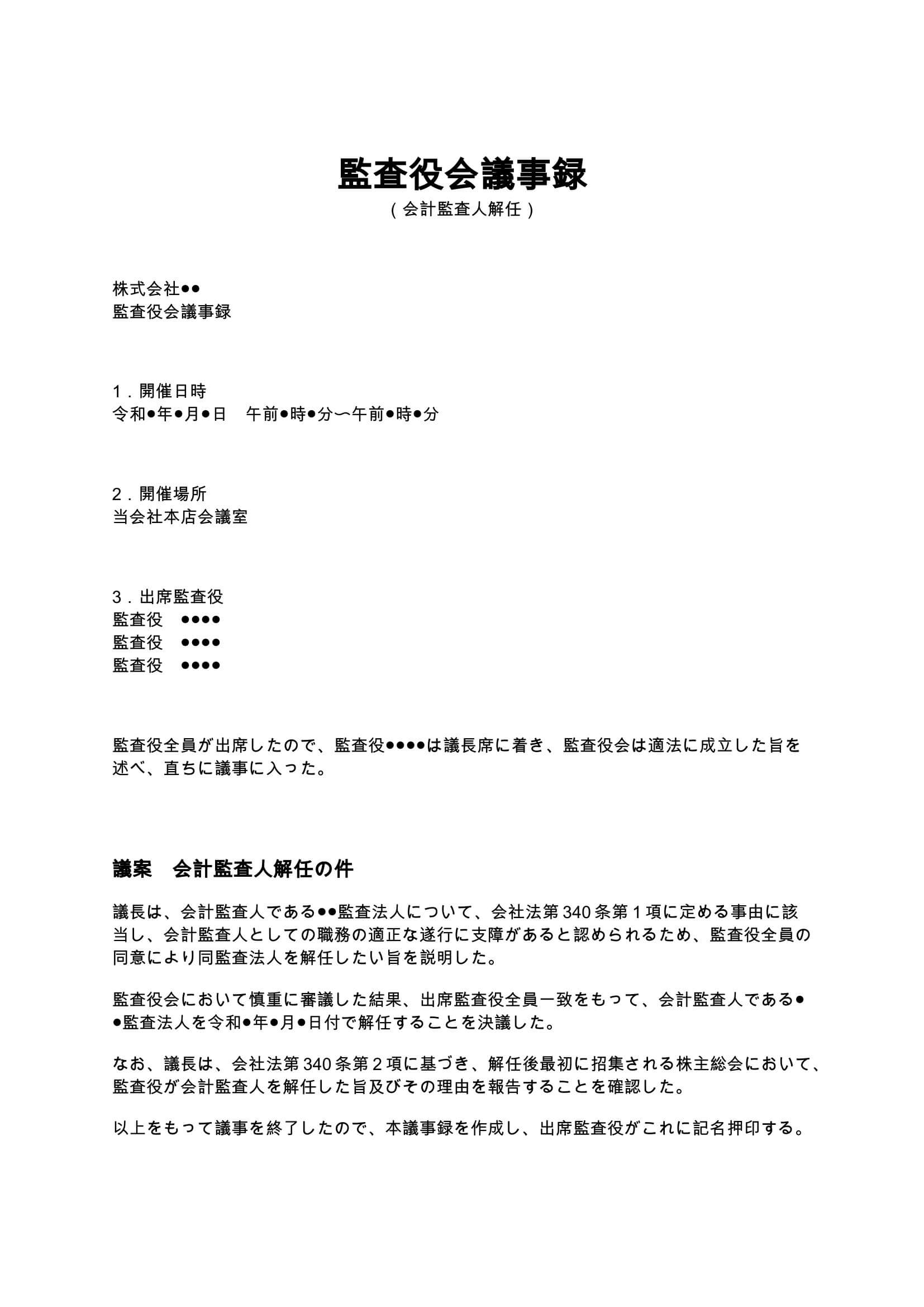

監査役会議事録(会計監査人解任)とは?

監査役会議事録(会計監査人解任)とは、監査役会が会社法第340条に基づき、会計監査人を解任した際に作成する議事録です。会計監査人は、株式会社の計算書類や財務情報の適正性を監査する重要な機関であり、その解任には厳格な法的要件が設けられています。特に、監査役会による会計監査人の解任は、通常の契約解除とは異なり、会社法上の特別な手続として扱われます。そのため、解任理由や決議内容を正確に記録した議事録の作成が不可欠です。監査役会議事録には、主に以下の事項を記載します。

- 監査役会の開催日時・場所

- 出席監査役

- 解任対象となる会計監査人名

- 解任理由

- 決議内容

- 株主総会への報告事項

議事録は、会社法上の証拠資料としてだけでなく、後日の監査・登記・株主対応・紛争対応においても重要な役割を果たします。

会計監査人を解任できるケース

会計監査人は、自由に解任できるわけではありません。会社法第340条では、監査役または監査役会による解任が認められるケースを限定しています。代表的な解任事由として、以下があります。

- 職務上の義務違反がある場合

- 会計監査人として適格性を欠く場合

- 心身の故障等により職務遂行が困難な場合

- 重大な不正行為が判明した場合

- 独立性に疑義が生じた場合

例えば、監査法人による監査不備、不正関与、重大なコンプライアンス違反などが発覚した場合には、監査役会が迅速に対応する必要があります。また、監査役会による解任後は、最初に開催される株主総会において、監査役がその旨と理由を報告しなければなりません。

監査役会議事録が必要となる場面

1. 会計監査人に重大な問題が発生した場合

監査法人の不正や業務停止処分などが発生した場合、会社として速やかに監査体制を見直す必要があります。このようなケースでは、監査役会による解任決議と議事録作成が必要になります。

2. 会計監査人が職務を遂行できない場合

監査法人の解散、業務停止、担当者の欠格事由などにより、監査継続が不可能となる場合があります。その際も、正式な解任手続を実施する必要があります。

3. 株主総会で説明責任を果たす場合

監査役会による解任は、株主に対する説明責任が伴います。議事録は、その根拠資料として重要です。

4. 監査法人交代の実務対応を行う場合

新しい会計監査人を選任する前提として、既存の監査人を適切な手続で解任する必要があります。

監査役会議事録に記載すべき主な内容

監査役会議事録(会計監査人解任)には、以下の内容を明確に記載する必要があります。

- 監査役会の開催情報

- 議長の選任

- 出席監査役の確認

- 解任対象の会計監査人名

- 解任理由

- 会社法第340条に基づく旨

- 決議結果

- 株主総会報告事項

- 監査役の署名・押印欄

特に解任理由については、曖昧な表現を避け、具体的かつ合理的な理由を記載することが重要です。

条項・記載事項ごとの実務ポイント

1. 解任理由の記載

最も重要なのが解任理由です。単に「不適切であるため」と記載するだけでは不十分であり、具体的な事情を整理する必要があります。

例えば、

- 監査品質に重大な問題があった

- 法令違反が発覚した

- 業務停止処分を受けた

- 独立性が失われた

など、客観的事実に基づいて記載することが重要です。不適切な理由記載は、後日紛争化するリスクがあります。

2. 会社法第340条への言及

監査役会による会計監査人解任は、会社法第340条に基づく手続です。

そのため、議事録内にも、

- 会社法第340条第1項に基づく解任であること

- 株主総会報告義務があること

を明記することが重要です。

3. 決議方法の記載

監査役会は、監査役全員の同意によって会計監査人を解任できます。

したがって、

- 全員一致で承認されたこと

- 出席監査役数

- 適法に成立していること

を記録しておく必要があります。

4. 株主総会への報告

会社法では、監査役が株主総会で解任理由を報告する義務があります。

そのため、議事録にも、

- 株主総会で報告する旨

- 報告内容の概要

を記載しておくと実務上スムーズです。

監査役会議事録作成時の注意点

- 解任理由は客観的事実に基づいて記載する 感情的・抽象的な表現は避け、合理的根拠を明示しましょう。

- 会社法第340条との整合性を確認する 法定要件を満たしていない場合、解任自体が問題視される可能性があります。

- 監査役全員の同意を得る 一部監査役のみで解任を決定することはできません。

- 株主総会報告義務を忘れない 監査役会で完結せず、その後の株主総会対応まで必要です。

- 新会計監査人選任とのスケジュール調整を行う 監査空白期間が生じないよう、後任選任との連携が重要です。

監査役会による解任と株主総会解任の違い

| 項目 | 監査役会による解任 | 株主総会による解任 |

|---|---|---|

| 根拠条文 | 会社法第340条 | 会社法第339条 |

| 実施主体 | 監査役または監査役会 | 株主総会 |

| 解任理由 | 限定的事由のみ | 比較的広い |

| 決議要件 | 監査役全員の同意 | 株主総会決議 |

| 特徴 | 緊急対応向け | 通常の解任手続 |

監査役会議事録を適切に整備する重要性

会計監査人の解任は、会社のガバナンスや財務信頼性に大きく関わる重要事項です。

そのため、監査役会議事録は単なる形式書類ではなく、

- 法的手続の証拠

- 株主説明資料

- 監査対応資料

- 紛争予防資料

として非常に重要な役割を果たします。特に上場会社や大会社では、会計監査人の変更が市場や金融機関へ与える影響も大きいため、慎重な手続管理が必要です。

まとめ

監査役会議事録(会計監査人解任)は、会社法第340条に基づく重要な法定書類です。会計監査人の解任には厳格な要件があり、監査役会は合理的な解任理由を整理したうえで、適法な決議を行う必要があります。また、解任後には株主総会への報告義務も発生するため、議事録にはその内容も適切に記録しなければなりません。適切な議事録を整備することで、会社のガバナンス強化、法的リスク回避、株主対応の円滑化につながります。