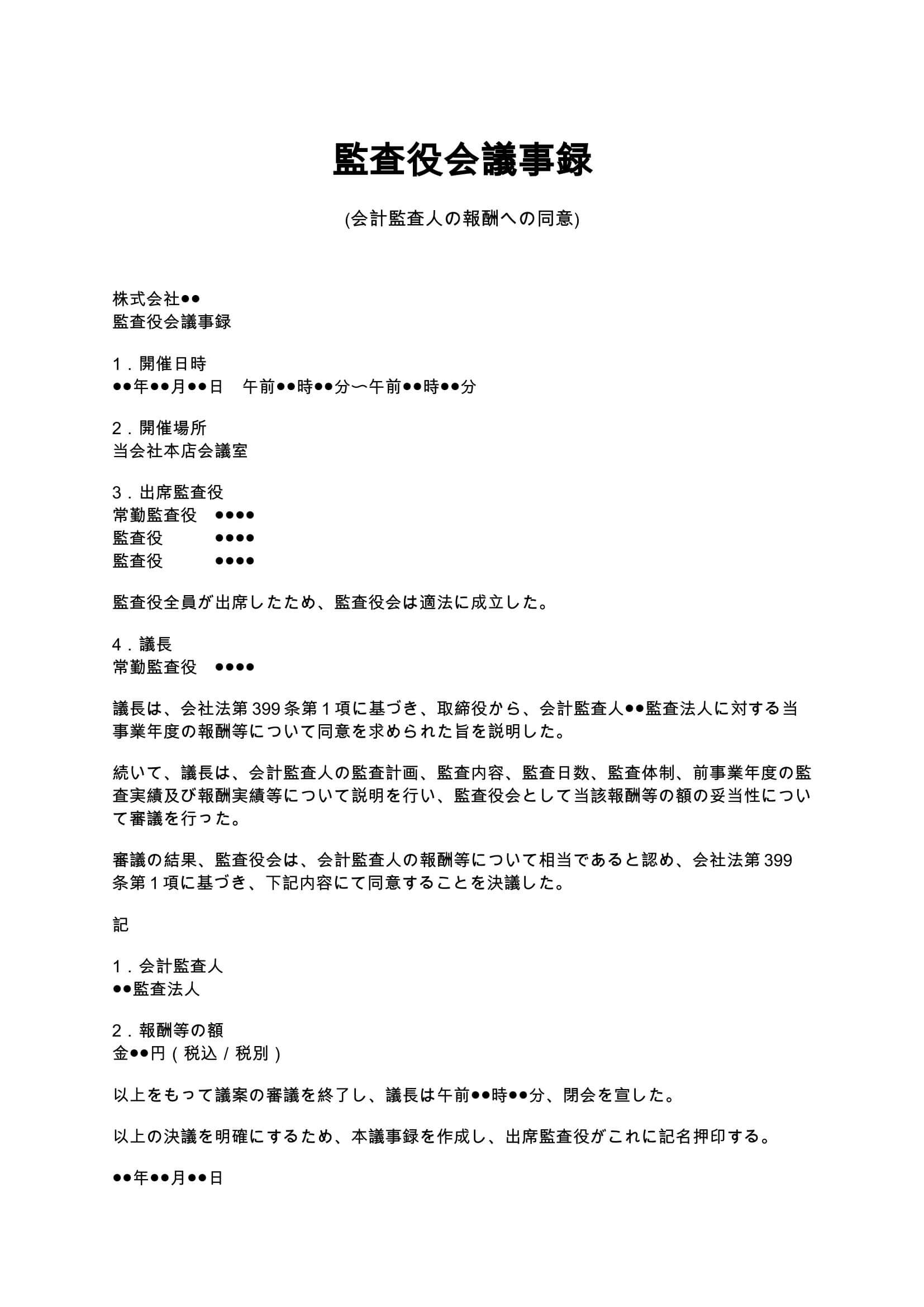

監査役会議事録(会計監査人の報酬への同意)とは?

監査役会議事録(会計監査人の報酬への同意)とは、監査役会設置会社において、会計監査人に支払う報酬等について、監査役会が会社法上必要となる同意を行った事実を記録するための議事録です。会社法第399条第1項では、会計監査人の報酬等を定める際には、監査役会設置会社では監査役会の同意が必要とされています。これは、会計監査人が独立した立場で監査を実施できるようにするためであり、取締役だけで一方的に報酬を決定できないようにする制度です。

監査役会では、

- 監査計画の内容

- 監査日数や工数

- 監査体制

- 前年度との比較

- 報酬水準の妥当性

- 監査品質との均衡

などを確認したうえで、同意の可否を判断します。そして、その審議内容や決議内容を正式に記録したものが「監査役会議事録 会計監査人の報酬への同意」です。

なぜ会計監査人の報酬に監査役会の同意が必要なのか

会計監査人は、企業の計算書類や財務情報を独立した立場から監査する重要な機関です。

もし経営陣だけで報酬を自由に決定できると、

- 監査人への過度な圧力

- 監査品質の低下

- 不適切な利益誘導

- 監査独立性の毀損

といった問題が発生する可能性があります。そのため会社法では、監査役または監査役会が第三者的な視点で報酬内容を確認し、適正性を判断する仕組みを設けています。特に上場会社や大会社では、監査品質に対する社会的要求が高く、監査役会による慎重な審議が求められます。

監査役会議事録 会計監査人の報酬への同意が必要となるケース

会計監査人の報酬同意に関する議事録は、以下のような場面で作成されます。

- 定時株主総会前に会計監査人の報酬を決定する場合 →最も一般的なケースです。

- 監査契約を更新する場合 →前年度から契約条件が変更される場合に実施されます。

- 監査報酬が増額・減額される場合 →監査範囲や監査工数の変更に伴って行われます。

- 新たな会計監査人へ変更する場合 →監査法人変更時には特に慎重な審議が必要です。

- グループ監査や海外子会社対応が増加した場合 →監査業務の複雑化に伴い、報酬妥当性を再検討します。

監査役会議事録に記載すべき主な内容

監査役会議事録には、単に「同意した」という結果だけでなく、審議の過程や判断材料も整理して記載することが重要です。一般的には以下の内容を盛り込みます。

- 開催日時

- 開催場所

- 出席監査役

- 議長

- 会計監査人の名称

- 報酬額

- 監査計画の概要

- 監査体制に関する説明

- 審議内容

- 同意決議の内容

- 閉会時刻

- 監査役の署名押印欄

これらを明確に記録することで、後日の監査・調査・株主説明にも対応しやすくなります。

条項ごとの実務ポイント

1.監査計画に関する確認

監査役会では、会計監査人から提出される監査計画の内容を十分に確認する必要があります。

例えば、

- 監査対象範囲

- 監査スケジュール

- 重点監査項目

- 担当公認会計士の構成

- 内部統制監査の内容

などが検討対象となります。監査役会が監査内容を十分理解しないまま同意すると、監査品質への説明責任を果たせない可能性があります。

2.報酬妥当性の検討

監査報酬は、

- 監査工数

- 企業規模

- 事業内容の複雑性

- 海外子会社数

- 内部統制の整備状況

などを踏まえて判断されます。前年度と比較して大幅な増減がある場合には、その理由を十分に確認することが重要です。

特に近年では、

- J-SOX対応

- サステナビリティ情報開示

- 海外規制対応

- システム監査強化

などにより監査工数が増加するケースもあります。

3.監査独立性の確認

監査役会は、会計監査人の独立性についても確認する必要があります。

例えば、

- 非監査業務の有無

- コンサルティング契約の状況

- 利益相反リスク

- 長期継続監査による癒着懸念

などを検討することがあります。単に報酬額だけを見るのではなく、監査の公正性を維持できる体制かどうかも重要な判断要素です。

4.議事録の保存

監査役会議事録は会社法上の重要書類です。

適切に保管しなければ、

- 会社法違反

- 内部統制上の不備

- 株主説明不足

- 監査対応上の問題

などにつながる可能性があります。電子保存を行う場合でも、改ざん防止や閲覧体制を整備することが重要です。

監査役会議事録を作成する際の注意点

形式だけの議事録にしない

実際には審議していない内容を形式的に記載すると、ガバナンス上の問題となる可能性があります。監査役会では、実際に説明・質疑・検討を行い、その内容を反映した議事録を作成する必要があります。

監査法人変更時は慎重に審議する

会計監査人を変更する場合は、通常以上に慎重な検討が必要です。

- 変更理由

- 監査品質

- 引継体制

- 報酬水準

- 独立性

などを詳細に確認することが望まれます。

金額だけで判断しない

監査報酬が安いことだけを理由に同意すると、必要な監査品質が確保されない可能性があります。

監査役会としては、

- 適正な監査品質

- 十分な監査工数

- 専門人材の配置

を総合的に確認することが重要です。

関連資料も保管する

議事録だけでなく、

- 監査計画書

- 見積資料

- 説明資料

- 比較資料

なども合わせて保存しておくと、後日の説明対応に役立ちます。

監査役会議事録と取締役会議事録の違い

| 項目 | 監査役会議事録 | 取締役会議事録 |

|---|---|---|

| 目的 | 監査役会の審議・同意内容を記録 | 経営判断・業務執行決定を記録 |

| 主な作成者 | 監査役会 | 取締役会 |

| 主な内容 | 監査・同意・調査 | 経営方針・重要決定 |

| 対象 | 監査役会設置会社 | 取締役会設置会社 |

| 法的位置付け | 監査機関の意思決定記録 | 業務執行機関の意思決定記録 |

電子契約・電子保存との関係

近年では、監査役会議事録を電子化する企業も増えています。

電子保存を行うことで、

- 保管コスト削減

- 検索性向上

- リモート監査対応

- 内部統制強化

などのメリットがあります。

ただし、

- 真正性

- 見読性

- 保存性

を確保する必要があり、電子帳簿保存法や会社法実務への配慮も必要です。

まとめ

監査役会議事録 会計監査人の報酬への同意は、単なる形式書類ではなく、企業ガバナンスを支える重要な法務文書です。

監査役会は、

- 監査品質

- 監査独立性

- 報酬妥当性

- 監査体制

を慎重に確認したうえで、会計監査人の報酬へ同意する必要があります。

適切な議事録を作成・保存しておくことで、

- 法令遵守

- 内部統制強化

- 株主説明責任

- 監査対応

にも役立ちます。特に上場会社や大会社では、監査役会の役割が年々重要になっているため、実態に即した丁寧な議事録整備が求められます。