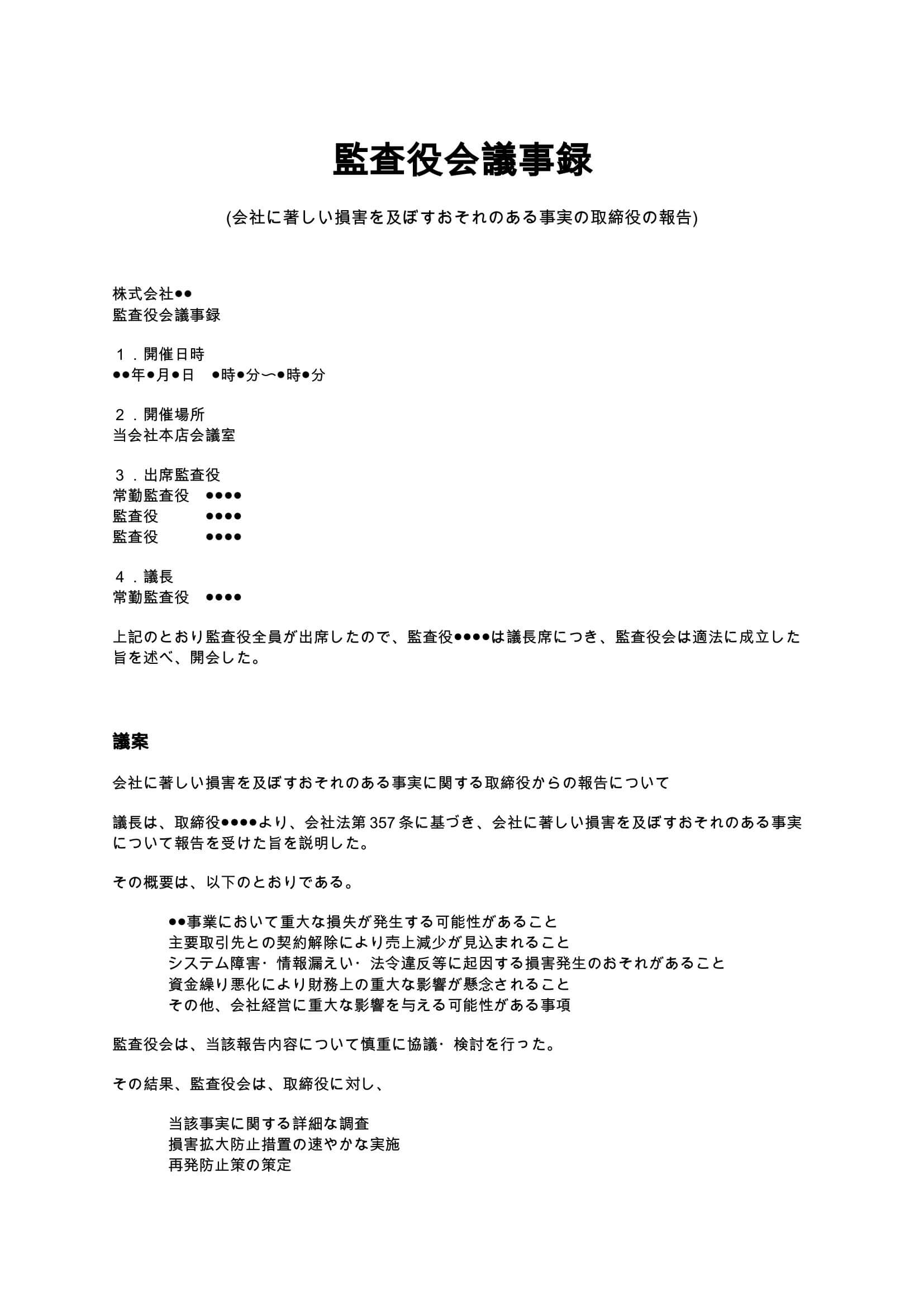

監査役会議事録(会社に著しい損害を及ぼすおそれのある事実の取締役の報告)とは?

監査役会議事録(会社に著しい損害を及ぼすおそれのある事実の取締役の報告)とは、会社法第357条に基づき、取締役が会社に重大な損害を及ぼす可能性のある事実を認識した場合に、監査役へ報告し、その内容や監査役会での審議経過を記録するための議事録です。株式会社では、取締役には善管注意義務や忠実義務が課されており、経営上の重大リスクが発覚した場合には、速やかに監査役へ報告する義務があります。監査役会は、その報告を受けて事実確認や対応方針の検討を行い、必要に応じて是正措置や追加調査を求めることになります。

特に近年では、

- 情報漏えい事故

- 重大な法令違反

- 粉飾決算や不適切会計

- 資金繰り悪化

- 主要取引先との契約解除

- 大規模クレームや訴訟

- システム障害やサイバー攻撃

など、企業価値に重大な影響を与えるリスクが増加しており、監査役会議事録による正式な記録化の重要性が高まっています。

会社に著しい損害を及ぼすおそれのある事実とは?

会社法上の「会社に著しい損害を及ぼすおそれのある事実」とは、会社の経営や財務状況、信用に重大な悪影響を与える可能性のある事象を指します。

具体例としては、以下のようなケースがあります。

- 大規模な赤字や債務超過の発生見込み

- 重要取引先の倒産や契約終了

- 行政処分や業務停止命令のおそれ

- 重大なコンプライアンス違反

- 役員による不正行為

- 個人情報漏えいや情報セキュリティ事故

- 多額の損害賠償請求を受ける可能性

- 自然災害や事故による事業停止リスク

- 金融機関からの融資打切り

- 重要システム障害による業務停止

これらの事実を把握した取締役は、監査役へ適時適切に報告しなければなりません。

監査役会議事録が必要となるケース

1. 重大な経営リスクが発生した場合

会社の存続や業績に大きな影響を与える事象が発生した場合には、監査役会で報告・検討を行い、その内容を正式に記録する必要があります。特に上場企業や監査法人設置会社では、内部統制やガバナンスの観点から重要視されます。

2. 不祥事や法令違反が発覚した場合

役職員による不正、横領、贈収賄、ハラスメント、会計不正などが判明した場合、監査役会は事実関係を把握し、再発防止策や責任追及の必要性を検討します。議事録を残しておくことで、後日の説明責任にも対応しやすくなります。

3. 株主・金融機関・監査法人への説明が必要な場合

重大リスクが外部へ影響する場合、会社として適切に監査対応を行っていたことを示す資料として、監査役会議事録が利用されることがあります。

4. 監査役の責任履行を明確化したい場合

監査役は、取締役の職務執行を監査する義務があります。

議事録を残すことで、

- 報告を受けた事実

- 監査役会での協議内容

- 是正要求の有無

- 継続監視の方針

を客観的に証明できます。

監査役会議事録に記載すべき主な内容

監査役会議事録には、以下の事項を整理して記載することが重要です。

- 開催日時・開催場所

- 出席監査役

- 議長

- 取締役からの報告内容

- 重大リスクの概要

- 想定される損害内容

- 監査役会での協議内容

- 監査役会からの指摘事項

- 今後の対応方針

- 継続監視事項

- 外部専門家利用の要否

特に、監査役会がどのような認識を持ち、どのような対応を求めたかを具体的に記録することが重要です。

条項・記載事項ごとの実務ポイント

1. 取締役からの報告内容

単に「損害発生のおそれがある」と記載するだけでは不十分です。

- 発生原因

- 発生日

- 影響範囲

- 被害規模

- 現時点での対応状況

- 今後の見込み

などを整理し、可能な範囲で具体的に記録する必要があります。

2. 監査役会での協議内容

監査役会がどのような観点から議論したかを記録することが重要です。

例えば、

- 内部統制上の問題点

- 経営判断の妥当性

- 法令違反の有無

- 開示義務の要否

- 株主対応の必要性

などについて検討した場合は、その概要を残しておくと実務上有効です。

3. 再発防止策に関する記録

重大事故や不祥事の場合、再発防止策の検討は非常に重要です。

- 社内ルールの改訂

- 内部監査強化

- システム改善

- 外部調査委員会の設置

- コンプライアンス研修実施

などの対応方針を議事録に残しておくことで、後日の監督責任にも対応しやすくなります。

4. 継続監視の記録

重大リスクは、一度の報告で終わらないケースが多くあります。

そのため、

- 定期報告を求める

- 追加資料提出を求める

- 監査役による現地調査を行う

- 改善状況を追跡確認する

など、継続監視方針を明記しておくことが重要です。

監査役会議事録作成時の注意点

1. 抽象的な表現だけで終わらせない

「重大な問題が発生した」などの曖昧な表現だけでは、後日説明責任を果たせない可能性があります。可能な限り具体的な内容を整理しましょう。

2. 感情的な表現を避ける

議事録は正式文書であるため、推測や感情論ではなく、客観的事実を中心に記載する必要があります。

3. 秘密情報の取扱いに注意する

議事録には機密性の高い内容が含まれる場合があります。

- アクセス権限管理

- 保管ルール整備

- 電子データ暗号化

- 閲覧制限

なども検討する必要があります。

4. 関連資料との整合性を取る

取締役会議事録、調査報告書、監査報告書などとの記載内容に矛盾がないように注意が必要です。

監査役会議事録を整備するメリット

監査役会議事録を適切に整備することで、以下のようなメリットがあります。

- 監査役の職務履行を客観的に証明できる

- 会社法上の監査対応を明確化できる

- 株主・金融機関・監査法人への説明に活用できる

- 内部統制強化につながる

- 重大リスクへの対応履歴を残せる

- 訴訟や紛争時の証拠資料として利用できる

- コンプライアンス体制強化に役立つ

まとめ

監査役会議事録 会社に著しい損害を及ぼすおそれのある事実の取締役報告は、企業の重大リスク発生時における監査対応を正式に記録する重要文書です。特に、不祥事・法令違反・財務悪化・情報漏えいなど、企業経営に大きな影響を与える問題が発生した場合には、監査役会が適切に対応したことを示す記録として極めて重要な意味を持ちます。

単なる形式的な議事録として作成するのではなく、

- 事実関係

- 監査役会の検討内容

- 是正要求

- 再発防止策

- 継続監視方針

を整理し、実務に耐えうる内容で整備することが重要です。また、重大リスク案件では法的判断が必要になるケースも多いため、必要に応じて弁護士・公認会計士・司法書士等の専門家へ相談しながら運用することが望まれます。