役員報酬決定の株主総会議事録とは?

役員報酬決定の株主総会議事録とは、株式会社において取締役や監査役の報酬額を株主総会で決議した事実と内容を記録するための重要な法務文書です。会社法では、取締役及び監査役の報酬は定款に定めがある場合を除き、株主総会の決議によって定める必要があります。そのため、報酬決定の過程を適正に文書化し保存しておくことは、会社運営上の法的整備として極めて重要です。特に中小企業やスタートアップでは、役員報酬が経営判断や税務戦略に密接に関係するため、議事録の作成は単なる形式的な作業ではなく、将来の紛争防止や税務調査対応の観点からも不可欠な実務といえます。

役員報酬を株主総会で決定する理由

役員報酬は会社の利益配分や経営統治に直結する重要事項であるため、会社法は株主による統制を重視しています。株主総会決議を経ることで、経営者による恣意的な報酬設定を防ぎ、会社の透明性とガバナンスを確保することができます。また、役員報酬は税務上も損金算入の可否や役員賞与認定などの判断に影響するため、適正な決議と議事録の整備は実務上のリスク管理として重要な役割を果たします。

役員報酬決定が必要となる主なケース

- 会社設立後に初めて役員報酬を設定する場合

- 定時株主総会で役員改選に伴い報酬枠を見直す場合

- 事業拡大や業績変動に応じて報酬総額を変更する場合

- 監査役を新設又は増員した場合

- 役員報酬制度を固定報酬から業績連動型へ変更する場合

このような場面では、必ず株主総会の決議を行い、その内容を議事録として残す必要があります。

株主総会議事録に記載すべき主な事項

役員報酬決定の議事録には、以下の事項を明確に記載することが重要です。

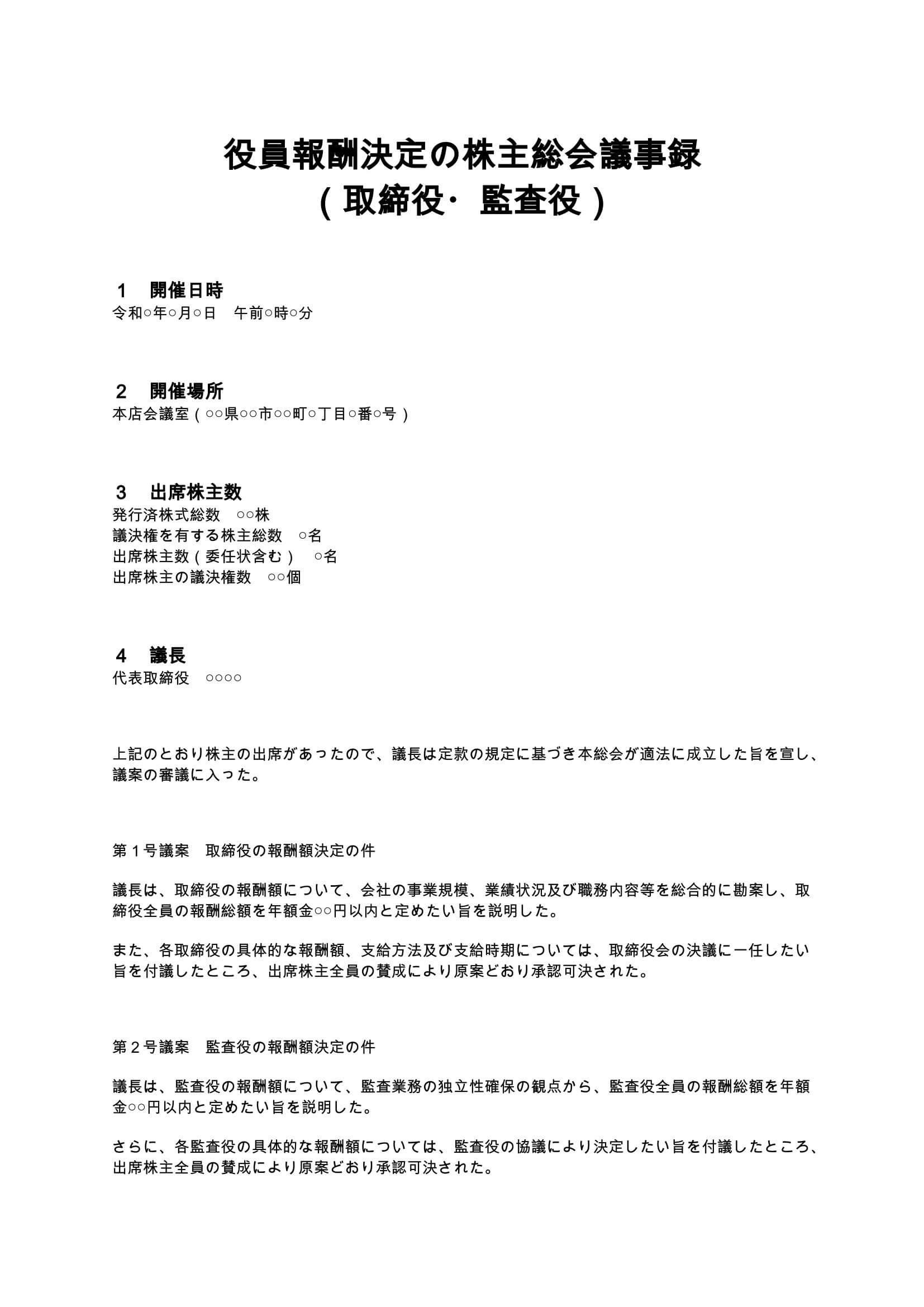

- 開催日時及び開催場所

- 出席株主数及び議決権数

- 議長の選任及び総会成立の確認

- 取締役報酬の総額及び決定方法

- 監査役報酬の総額及び協議決定の方法

- 決議結果

- 議長及び出席役員の署名押印

これらを体系的に記載することで、法的効力を備えた議事録として機能します。

取締役報酬決議の実務ポイント

1. 報酬総額方式が一般的

取締役の報酬は、個別額ではなく総額で株主総会決議を行うのが一般的です。例えば年額○○円以内と定め、その範囲内で各取締役の報酬配分を取締役会に一任する方法が広く採用されています。この方式は、経営環境の変化に応じた柔軟な報酬設計を可能にするため、多くの企業で採用されています。

2. 取締役会設置会社の注意点

取締役会設置会社では、報酬総額は株主総会で決議し、個別額は取締役会で決定するという役割分担が基本です。一方、取締役会非設置会社では、株主総会で個別額まで決定するケースもあります。

3. 税務上の適正額の検討

役員報酬が不相当に高額と認定された場合、税務上損金算入が否認される可能性があります。そのため、会社規模、業績、業界水準などを踏まえた合理的な金額設定が必要です。

監査役報酬決議の実務ポイント

1. 独立性確保のための協議決定

監査役は取締役の業務執行を監査する立場にあるため、報酬額の決定は監査役間の協議に委ねるのが原則です。株主総会では総額のみを決議し、具体的な配分は監査役が自主的に決定します。

2. 報酬額は監査業務の負担を考慮

監査役の報酬は、常勤か非常勤か、会社の規模、監査範囲などに応じて設定する必要があります。特に内部統制やコンプライアンス体制が重視される企業では、監査役の役割が拡大するため報酬水準も慎重に検討すべきです。

議事録作成時の注意点

- 決議内容を具体的かつ簡潔に記載する

- 報酬額の単位や期間を明確にする

- 出席状況や議決権数を正確に記録する

- 後日の訂正が困難なため慎重に作成する

- 会社法に基づき本店で適切に保存する

議事録は後日の証拠資料として重要な意味を持つため、形式的な不備がないよう注意が必要です。

役員報酬議事録を整備するメリット

役員報酬決議の議事録を適切に整備しておくことで、企業は次のようなメリットを得ることができます。

- 会社法上の手続適正を証明できる

- 税務調査時の説明資料として活用できる

- 株主や金融機関からの信頼性が向上する

- 役員間の報酬トラブルを未然に防止できる

- コーポレートガバナンスの強化につながる

まとめ

役員報酬決定の株主総会議事録は、企業統治と法務リスク管理の両面で重要な役割を果たす文書です。取締役報酬と監査役報酬は決定方法が異なるため、それぞれの法的性質を理解したうえで適切に決議・記録する必要があります。議事録の整備は企業の信頼性を高め、将来の紛争や税務問題を回避する基盤となります。会社規模にかかわらず、役員報酬の決定手続を適正に行い、法務体制を整備しておくことが健全な企業経営につながります。