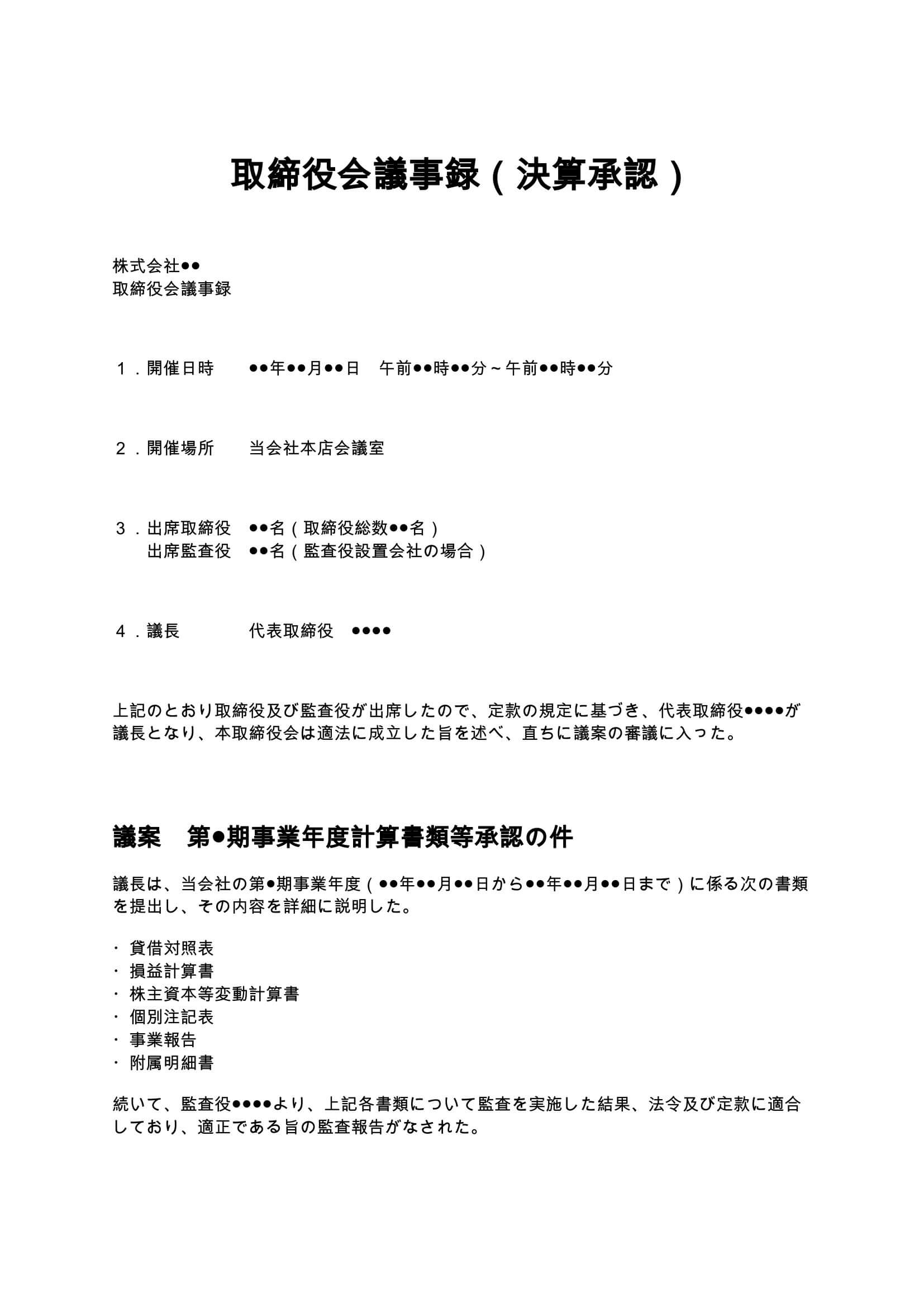

取締役会議事録(決算承認)とは?

取締役会議事録(決算承認)とは、会社の決算内容について取締役会で審議・承認した事実を記録するための重要な社内文書です。主に株式会社において、事業年度終了後に作成される計算書類や事業報告を取締役会で正式に承認した際に作成されます。会社法では、一定の株式会社に対して、貸借対照表、損益計算書、事業報告などの計算書類を作成し、必要な機関承認を経ることが求められています。そのため、決算承認に関する取締役会議事録は、単なる社内メモではなく、法的手続を証明する重要書類として位置付けられます。特に以下のような会社では、決算承認の議事録が重要になります。

- 取締役会設置会社

- 監査役設置会社

- 金融機関へ決算書を提出する会社

- 税務調査や監査対応を想定する会社

- 株主総会前に正式承認手続を行う会社

また、融資審査、M&A、投資家対応などの場面でも、適切な議事録が整備されていることは、企業統治が適正であることを示す重要なポイントになります。

取締役会議事録(決算承認)が必要となるケース

決算承認に関する取締役会議事録は、さまざまな実務場面で必要になります。

- 定時株主総会前に計算書類を承認する場合 →株主総会へ提出する前提として、取締役会で正式承認を行います。

- 監査役の監査報告を受領した場合 →監査役設置会社では、監査報告を踏まえた承認手続が必要です。

- 銀行融資や補助金申請を行う場合 →正式承認済みの決算書類であることを示す資料として利用されます。

- 税務調査・法務監査への備え →適正な会社運営が行われていた証拠資料となります。

- グループ会社や投資家への報告を行う場合 →決算承認プロセスの透明性を確保できます。

特に中小企業では、「決算書だけ作成して議事録を整備していない」というケースも少なくありません。しかし、会社法上は意思決定の記録が重要視されるため、適切な議事録管理が必要です。

取締役会議事録(決算承認)に記載すべき主な事項

決算承認の議事録には、最低限以下の事項を記載する必要があります。

- 開催日時

- 開催場所

- 出席取締役・監査役

- 議長の氏名

- 決算対象期間

- 承認対象となる計算書類

- 監査報告の内容

- 決議内容

- 閉会時刻

- 記名押印欄

これらを明確に記録することで、「いつ」「誰が」「どのような内容を」承認したのかを後から客観的に証明できるようになります。

決算承認で対象となる主な計算書類

1. 貸借対照表

貸借対照表は、会社の財政状態を示す最も基本的な決算書です。資産、負債、純資産の状況を一覧化し、会社の経営状態を把握できます。金融機関や投資家も重視するため、取締役会では特に慎重な確認が求められます。

2. 損益計算書

損益計算書は、一定期間の売上や利益状況を示す書類です。営業利益、経常利益、当期純利益などを確認し、経営成果を判断します。取締役会では、前年対比や予算との差異分析について議論されることもあります。

3. 株主資本等変動計算書

株主資本等変動計算書では、資本金や利益剰余金の増減を確認します。配当実施や利益処分を行う会社では、重要な確認対象となります。

4. 個別注記表

個別注記表は、決算書だけでは分からない補足情報を記載する書類です。会計方針、重要な後発事象、リース契約、関連当事者取引など、会社の重要事項を開示します。

5. 事業報告

事業報告では、会社の事業内容、業績、設備投資、役員状況などを説明します。株主総会資料としても利用されるため、取締役会で内容確認が行われます。

監査役設置会社における注意点

監査役設置会社では、監査役による監査報告が重要になります。監査役は、以下の観点から決算内容を確認します。

- 法令違反がないか

- 不正行為がないか

- 計算書類が適正か

- 事業報告に虚偽がないか

- 内部統制に問題がないか

そのため、議事録には「監査役から適正との報告があった」旨を明記することが一般的です。また、監査役の出席有無も重要であり、出席状況を正確に記録する必要があります。

取締役会議事録作成時の実務ポイント

1. 決議内容を具体的に記載する

単に「承認した」とだけ記載するのではなく、どの計算書類を対象として承認したのかを明確に記載することが重要です。特に、以下は具体的に列挙することが望ましいです。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

- 事業報告

2. 出席者を正確に記録する

会社法上、取締役会の成立要件を満たしていたことを示すため、出席者の記録は非常に重要です。オンライン参加がある場合は、その旨を明記するケースもあります。

3. 監査報告の有無を確認する

監査役設置会社では、監査報告を受領したうえで決算承認を行う必要があります。監査役の報告前に承認決議を行うと、手続不備となる可能性があるため注意が必要です。

4. 記名押印漏れに注意する

作成後は、出席取締役や監査役の記名押印を忘れないようにしましょう。電子署名で運用する場合でも、社内ルールとの整合性確認が必要です。

取締役会議事録を保存する際の注意点

会社法では、取締役会議事録を本店で10年間保存する義務があります。そのため、紙管理だけでなく、電子データ管理も含めて適切な保管体制を整備することが重要です。特に以下の点に注意しましょう。

- 改ざん防止措置を行う

- 電子保存時はバックアップを取得する

- 税務調査時に即時提出できる状態にする

- 議事録番号や管理台帳を整備する

- 過年度議事録も一元管理する

近年では、電子契約サービスやクラウド文書管理を利用する企業も増えています。

取締役会議事録(決算承認)を作成するメリット

決算承認議事録を適切に整備することで、以下のようなメリットがあります。

- 会社法上の手続遵守を証明できる

- 税務調査や監査対応がスムーズになる

- 金融機関からの信用向上につながる

- 社内ガバナンスを強化できる

- 将来的な紛争防止につながる

特に中小企業では、議事録整備が後回しになりがちですが、法務リスク管理の観点からも非常に重要な書類です。

まとめ

取締役会議事録(決算承認)は、会社の決算内容を正式に承認した事実を記録する重要文書です。単なる形式的な書類ではなく、会社法上の手続履行、金融機関対応、税務調査対策、コーポレートガバナンス強化など、多くの役割を担っています。特に、監査役設置会社や取締役会設置会社では、適切な決算承認プロセスが求められるため、議事録を正確かつ具体的に作成することが重要です。今後は、電子契約やクラウド管理の活用も進むと考えられるため、法令遵守と実務効率を両立した議事録運用を整備していくことが望まれます。