金銭借用証書(分割払い)とは?

金銭借用証書(分割払い)とは、金銭の貸主と借主との間で、借入金額・返済方法・返済期限などを文書で明確にする契約書の一種です。特に分割払い型の場合は、一括返済ではなく、毎月一定額ずつ返済する前提となるため、返済回数や返済日、返済が遅れた場合の対応まで詳細に定める必要があります。口約束や簡単なメモ書きでの貸し借りは、後々のトラブルの原因になりやすく、返済条件の認識違いや未回収リスクを高めます。そのため、個人間であっても、書面による金銭借用証書を作成することが重要です。

金銭借用証書が必要となる理由

金銭の貸し借りは、信頼関係の上に成り立つものですが、時間の経過や状況の変化により、当初の合意内容が曖昧になるケースは少なくありません。

特に分割払いの場合、

・返済日はいつか

・何回支払えば完済なのか

・支払いが遅れた場合どうなるのか

といった点が不明確だと、トラブルに発展しやすくなります。

金銭借用証書を作成することで、

・返済条件の明確化

・証拠としての機能

・心理的な返済意識の向上

といった効果が期待できます。

分割払い型の金銭借用証書が使われる主なケース

個人間の貸し借り

親族、友人、知人など、個人同士でまとまった金額を貸す場合、一括返済が難しく、分割返済になることが多くあります。このような場合でも、金銭借用証書を作成しておくことで、感情的な対立を避け、冷静な解決が可能になります。

法人と個人との貸付

会社が役員や従業員に対して資金を貸し付ける場合や、個人が法人から借り入れる場合にも、分割払い型の金銭借用証書が用いられます。税務上・会計上の観点からも、書面化は必須といえます。

事業資金の立替・支援

スタートアップや個人事業主への資金支援として、分割返済を前提に貸付を行うケースでも活用されます。将来の返済を前提とする以上、契約書の存在は双方の安心材料となります。

金銭借用証書(分割払い)に必ず入れるべき条項

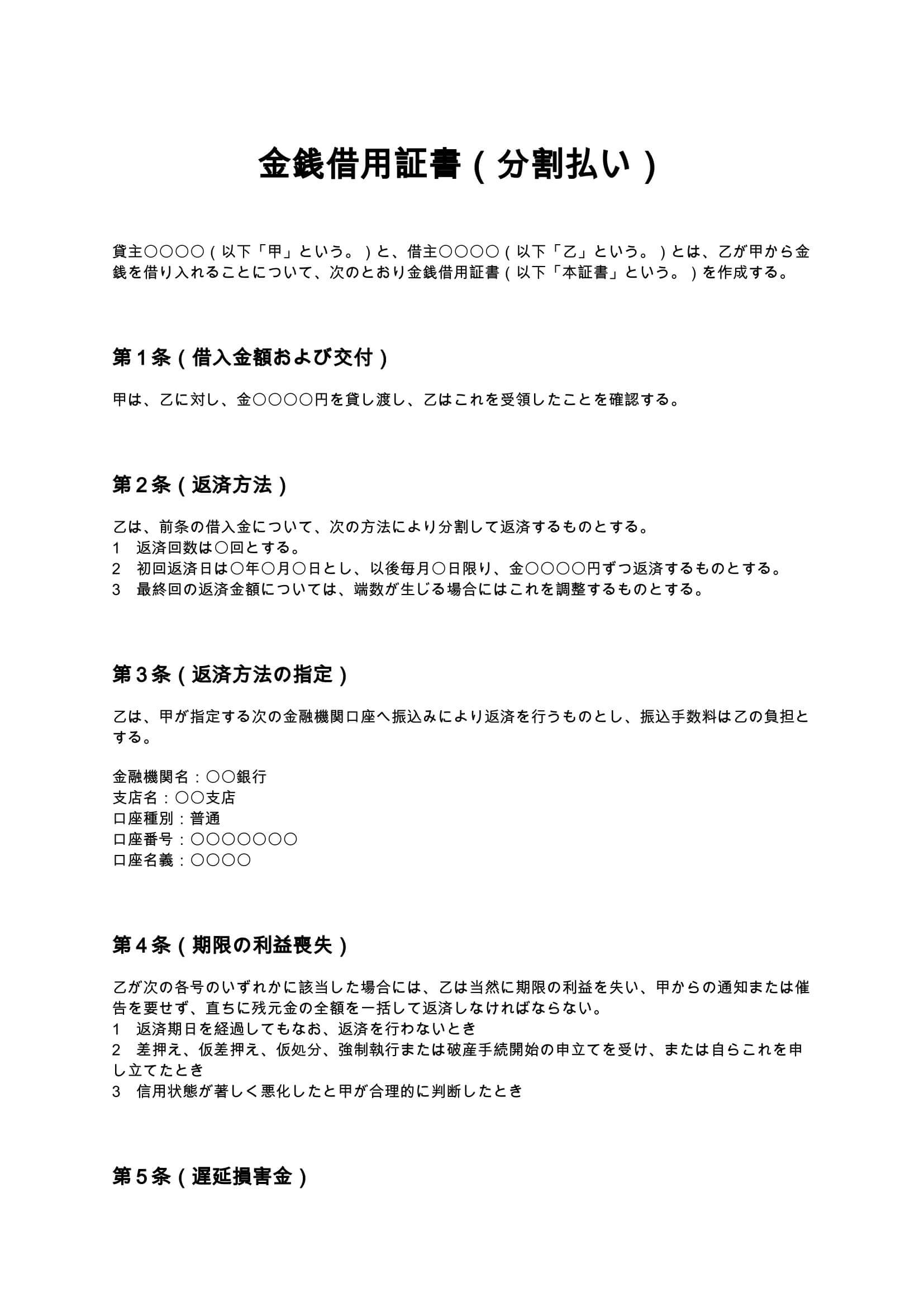

借入金額と受領の確認

いくらを借りたのかを明確に記載し、借主が確かに受領したことを文書上で確認します。この記載がないと、貸付自体を否定されるリスクがあります。

返済方法・返済スケジュール

分割払いでは最も重要な条項です。

・返済回数

・返済開始日

・毎回の返済金額

・最終回の調整方法

などを具体的に定めることで、解釈の余地をなくします。

返済方法の指定

銀行振込とする場合は、口座情報を明示し、振込手数料の負担者を明確にします。現金手渡しなどは証拠が残りにくいため、避けるのが一般的です。

期限の利益喪失条項

返済が滞った場合に、残額を一括で請求できる旨を定める条項です。これがないと、延滞が続いても分割返済を続けさせなければならず、回収が困難になります。

遅延損害金条項

返済期日を過ぎた場合のペナルティとして、遅延損害金を定めます。法外な利率は無効となる可能性があるため、一般的な範囲で設定することが重要です。

繰上返済の可否

借主が早めに返済したい場合に備え、繰上返済の条件を定めておくことで、後のトラブルを防止できます。

合意管轄・協議条項

紛争が生じた場合の裁判所を定める条項や、まずは協議による解決を図る旨を記載します。

分割払いにする際の実務上の注意点

口約束は避ける

どれほど信頼関係があっても、口約束は証拠になりません。後から条件が食い違った場合、立証が極めて困難になります。

返済能力を考慮する

返済計画が現実的でなければ、契約書があっても意味がありません。借主の収支状況を踏まえた設定が重要です。

利息の有無を明確にする

無利息の場合でも、その旨を明記しておくことで、後から利息請求を巡る争いを防げます。

署名・押印を必ず行う

署名押印があることで、当事者の合意が明確になり、証拠力が高まります。

金銭借用証書と公正証書の違い

金銭借用証書は当事者間で作成する私文書ですが、公正証書にすることで、強制執行認諾文言を付すことが可能になります。万一返済が行われない場合、裁判を経ずに強制執行が可能となる点が大きな違いです。ただし、公正証書作成には費用と手間がかかるため、貸付金額やリスクに応じて使い分けることが重要です。

まとめ

金銭借用証書(分割払い)は、金銭の貸し借りにおけるトラブルを未然に防ぐための重要な契約書です。特に分割返済の場合は、返済条件や遅延時の対応を明確に定めることで、貸主・借主双方にとって安心できる関係を築くことができます。信頼関係があるからこそ、あえて書面に残す。それが、長期的なトラブル回避につながる最も現実的な方法といえるでしょう。