取締役会議事録(役員報酬)とは?

取締役会議事録(役員報酬)とは、取締役会において役員報酬の決定又は改定について審議・決議した内容を記録する文書です。役員報酬は会社経営における重要事項の一つであり、会社法や定款、株主総会決議の内容に基づいて適切な手続きを経て決定する必要があります。特に取締役会設置会社では、株主総会で承認された役員報酬総額の範囲内で各役員への配分を取締役会が決定するケースが多くあります。そのため、決議内容を正確に議事録へ残すことは、会社法上の手続きだけでなく、税務調査や監査、金融機関への説明資料としても重要な意味を持ちます。役員報酬は一度決定すると、法人税法上の損金算入要件にも影響するため、適切な時期・内容で決議し、その証拠として議事録を作成・保管することが実務上求められています。

取締役会議事録(役員報酬)が必要となるケース

役員報酬に関する議事録は、次のような場面で作成されます。

- 新たに役員報酬額を決定するとき →会社設立後や役員就任後に、個別の報酬額を決定する場合に作成します。

- 役員報酬を増額又は減額するとき →会社業績や経営状況、役員の職責変更などに応じて報酬を見直す場合に必要です。

- 役員の追加・退任に伴い報酬配分を変更するとき →新任役員への報酬設定や退任役員の報酬終了を決議します。

- 税務上の定期同額給与を設定するとき →損金算入要件を満たすため、事業年度開始時など適切なタイミングで決議します。

- 金融機関や監査法人から提出を求められたとき →役員報酬決定の根拠資料として議事録の提出を求められることがあります。

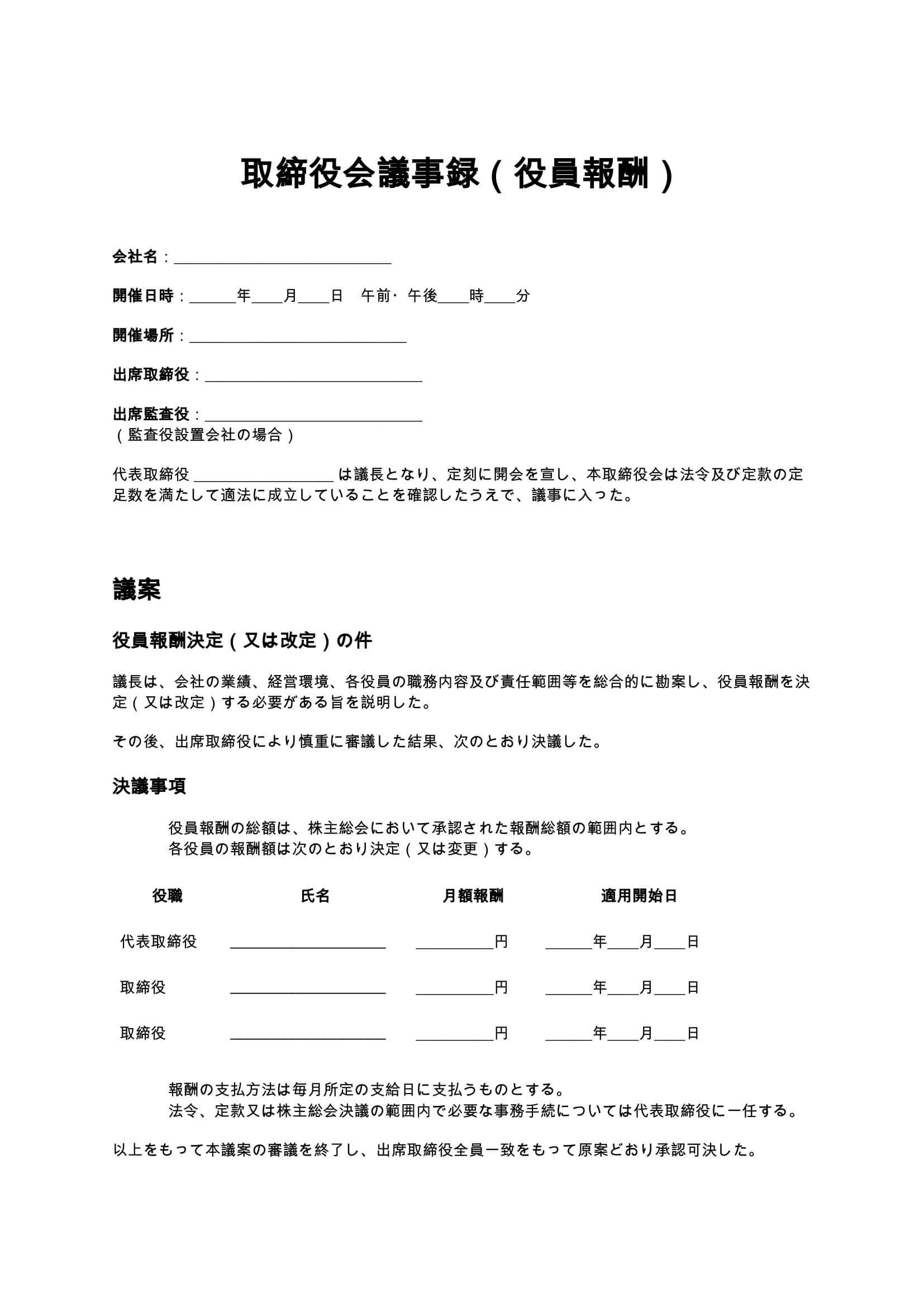

取締役会議事録(役員報酬)に記載すべき主な事項

役員報酬に関する議事録には、次のような内容を記載するのが一般的です。

- 開催日時・開催場所

- 出席取締役及び出席監査役

- 議長の選任及び定足数の確認

- 役員報酬決定又は改定の理由

- 株主総会決議の範囲内である旨

- 役員ごとの報酬額

- 適用開始日

- 支払方法

- 代表取締役への事務手続き委任

- 決議結果

- 出席役員の記名押印

これらを漏れなく記載することで、決議内容を明確に証明できます。

条項ごとの解説と実務ポイント

1.役員報酬決定の理由

議事録には、なぜ報酬を決定又は改定するのかを簡潔に記載します。

例えば、

- 会社業績の向上

- 経営環境の変化

- 役員の責任範囲拡大

- 役職変更

- 同業他社との比較

などを理由として記載することが一般的です。理由を明確に残すことで、税務調査や監査時の説明資料として役立ちます。

2.株主総会決議との関係

取締役報酬は、通常、株主総会で報酬総額を決定します。

その範囲内で、

- 代表取締役

- 専務取締役

- 常務取締役

- 取締役

など各役員への具体的な配分を取締役会で決議します。議事録には、株主総会決議の範囲内で決定したことを明記すると実務上安心です。

3.役員ごとの報酬額

役員別の月額報酬を一覧で記載します。

例えば、

- 代表取締役 月額800,000円

- 取締役A 月額500,000円

- 取締役B 月額400,000円

のように整理すると分かりやすくなります。役職・氏名・報酬額・適用開始日を表形式でまとめる企業も少なくありません。

4.適用開始日

報酬変更日は必ず明記します。法人税法では、定期同額給与として損金算入するためには、適切なタイミングで報酬を決定する必要があります。

そのため、

- ○月○日から適用

- 事業年度開始日から適用

- 役員就任日から適用

などを明確に記載しておきます。

5.支払方法

毎月の支給日や支払方法についても決議しておくと実務が円滑になります。

例えば、

- 毎月25日に支給する

- 銀行振込とする

- 源泉所得税等を控除して支給する

などを記載するケースがあります。

6.代表取締役への委任

実際の給与計算や社会保険、源泉徴収などの事務処理については、代表取締役へ委任する旨を決議することが一般的です。この条項を設けることで、決議後の実務手続きを円滑に進めることができます。

取締役会議事録(役員報酬)作成時の注意点

- 株主総会決議額を超える報酬は決定しない →報酬総額を超える場合は株主総会決議が必要になります。

- 税務上の取扱いを確認する →定期同額給与など損金算入要件を満たすよう決議時期を検討しましょう。

- 業績悪化による減額は理由を残す →経営判断として合理性を説明できるよう記録しておくことが重要です。

- 役員賞与や退職慰労金とは区別する →これらは別途決議が必要となる場合があります。

- 議事録は原本を適切に保管する →税務調査、監査、金融機関対応などで提示を求められることがあります。

役員賞与・役員退職金との違い

| 項目 | 役員報酬 | 役員賞与 | 役員退職金 |

|---|---|---|---|

| 目的 | 毎月の報酬を支給する | 業績等に応じて一時金を支給する | 退任時の功労に報いる |

| 支給時期 | 毎月 | 必要に応じて支給 | 退任時 |

| 主な決議 | 株主総会・取締役会 | 株主総会又は取締役会 | 株主総会又は取締役会 |

| 税務上の論点 | 定期同額給与 | 事前確定届出給与等 | 適正額・功績倍率など |

| 議事録作成 | 必要 | 必要 | 必要 |

取締役会議事録(役員報酬)を適切に整備するメリット

役員報酬の議事録を適切に整備することで、会社法上の意思決定手続きを明確に残すことができます。また、税務調査時には損金算入要件を満たしていることを説明する資料となり、監査法人や金融機関への提出資料としても活用できます。さらに、役員ごとの報酬額や決定理由を明文化することで、将来の報酬改定や役員交代時にも判断基準が分かりやすくなり、ガバナンス強化にもつながります。

まとめ

取締役会議事録(役員報酬)は、役員報酬の決定又は改定に関する重要な意思決定を記録する文書です。会社法上の手続きだけでなく、税務・監査・金融機関対応など幅広い場面で重要な証拠資料となります。特に、株主総会決議との整合性、役員ごとの報酬額、適用開始日、決定理由を明確に記録することで、後日のトラブル防止や内部統制の強化にもつながります。適切な議事録を整備し、法務・税務の両面から健全な会社運営を実現しましょう。