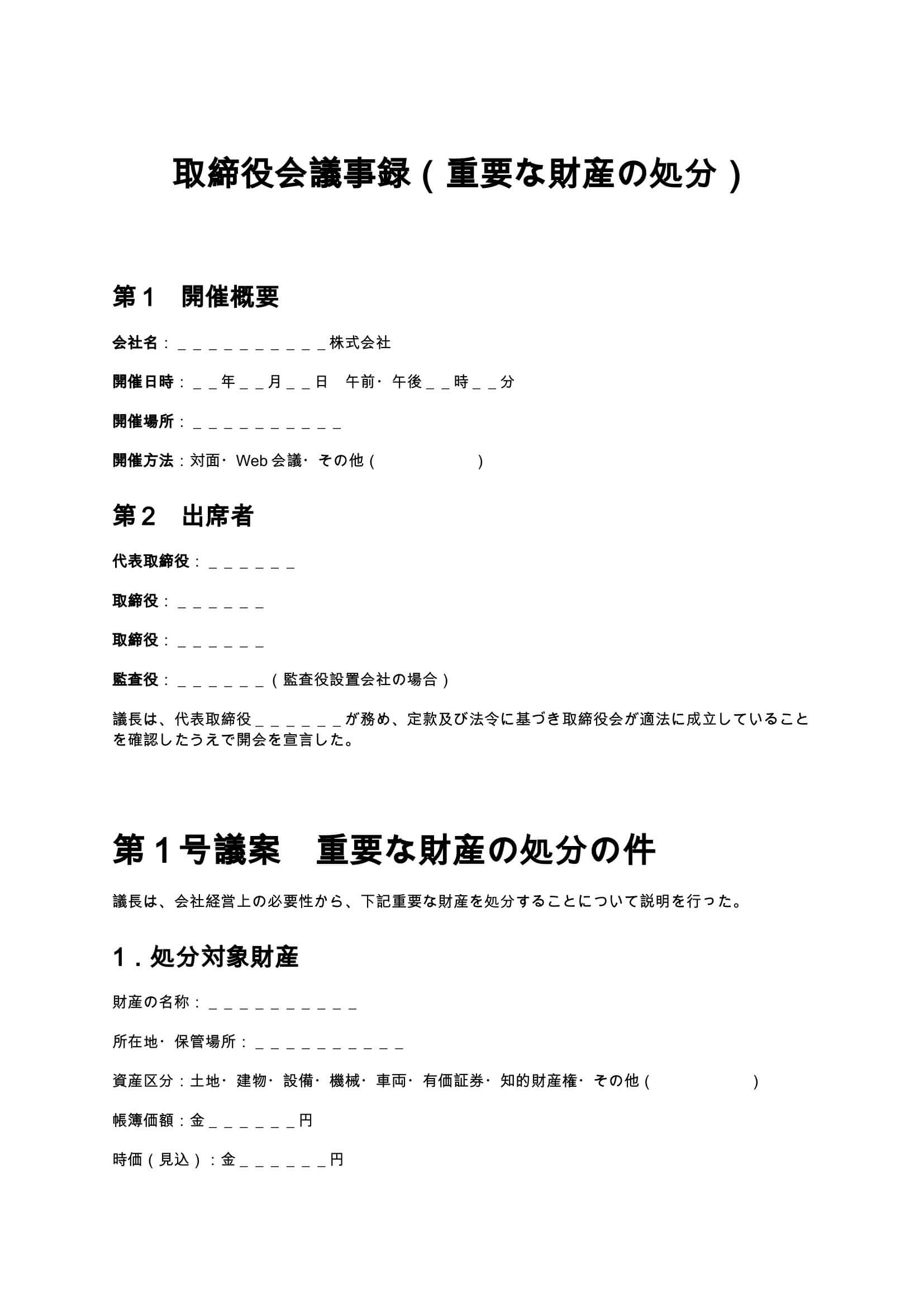

取締役会議事録(重要な財産の処分)とは?

取締役会議事録(重要な財産の処分)とは、会社が保有する重要な財産を売却、譲渡、廃棄、除却、交換その他の方法により処分することについて、取締役会で審議・決議した内容を記録する文書です。会社法では、取締役会設置会社において「重要な財産の処分」は取締役会の決議事項とされています。そのため、経営上重要な資産を処分する場合には、事前に取締役会で十分な審議を行い、その内容を議事録として残す必要があります。重要な財産には、土地・建物・工場・機械設備・営業用車両・有価証券・知的財産権・大型システムなどが含まれることが多く、会社の規模や事業内容によって対象となる資産は異なります。

適切な議事録を作成することで、

- 会社法上の意思決定手続を証明できる

- 経営判断の合理性を説明できる

- 金融機関・監査・税務調査への対応資料となる

- 取締役の善管注意義務・経営判断の記録として機能する

- 将来の紛争防止につながる

など、多くの実務上のメリットがあります。

重要な財産の処分が必要となるケース

重要な財産の処分は、会社経営のさまざまな場面で行われます。

土地・建物を売却する場合

遊休地や本社ビル、工場、倉庫などを売却する場合は、会社の財産に大きな影響を与えるため、取締役会決議が必要となることが一般的です。

設備を更新する場合

老朽化した製造設備や大型機械を処分し、新設備へ更新するケースです。設備更新に伴う売却や廃棄も重要な財産の処分に該当する場合があります。

事業再編を行う場合

事業の縮小や撤退に伴い、店舗・営業所・設備・車両などを処分するケースです。

知的財産権を譲渡する場合

特許権、商標権、著作権などを第三者へ譲渡する場合も、重要性によっては取締役会決議を経ることがあります。

有価証券を売却する場合

保有株式や投資有価証券を売却する場合も、金額や会社への影響が大きい場合には重要な財産の処分として取り扱われます。

取締役会議事録(重要な財産の処分)に記載すべき主な事項

実務では、次のような内容を議事録へ記載します。

- 開催日時・開催場所

- 出席取締役・監査役

- 議長

- 処分対象となる財産

- 資産の所在地・内容

- 帳簿価額・処分価格

- 処分方法(売却・譲渡・廃棄等)

- 処分理由

- 審議内容

- 決議内容

- 代表取締役への委任事項

これらを具体的に記載することで、適法な意思決定を証明しやすくなります。

条項ごとの解説と実務ポイント

1.処分対象財産

最初に、どの財産を処分するのかを明確に記載します。

例えば、

- 土地

- 建物

- 機械設備

- 営業車両

- 有価証券

- ソフトウェア

- 特許権

など、資産の種類や所在地、資産番号まで具体的に記載すると実務上安心です。

2.処分方法

処分方法も重要な記載事項です。

例えば、

- 売却

- 譲渡

- 除却

- 廃棄

- 交換

- 現物出資

など、実際に採用する方法を明記します。

また、

- 処分予定日

- 相手方

- 売却価格

- 支払条件

なども合わせて記載すると、後日の確認が容易になります。

3.処分理由

なぜ処分するのかについても具体的に説明します。

代表例として、

- 遊休資産の整理

- 設備更新

- 資産効率向上

- 財務体質改善

- 事業再編

- 資金調達

などがあります。

合理的な理由を議事録へ残すことは、経営判断の妥当性を示すうえでも重要です。

4.審議内容

単に「審議した」と記載するだけではなく、

- 価格の妥当性

- 査定結果

- 財務への影響

- 税務上の影響

- 将来の事業計画

- リスク評価

などについて検討した経過を記録すると、実務上の価値が高まります。

5.決議事項

決議内容では、

- 重要な財産の処分を承認したこと

- 賛成・反対の状況

- 全会一致又は賛成多数で可決したこと

- 契約締結権限を代表取締役へ委任すること

などを明確に記載します。

重要な財産の処分を行う際の注意点

会社法上の決議事項か確認する

重要な財産の処分は会社法上の取締役会決議事項です。一方で、日常的な備品購入や少額資産の売却まで必ず取締役会決議が必要となるわけではありません。会社規模や定款、社内規程を確認しましょう。

処分価格の妥当性を確認する

市場価格とかけ離れた価格で売却すると、

- 株主との紛争

- 取締役の責任問題

- 税務上の指摘

につながる可能性があります。必要に応じて、不動産鑑定士や専門業者による査定を取得すると安心です。

利益相反取引に注意する

売却先が取締役本人や関係会社である場合には、利益相反取引となる可能性があります。その場合は会社法上の追加手続や利益相反管理を十分に行う必要があります。

税務面も検討する

固定資産を処分すると、

- 譲渡益

- 譲渡損

- 固定資産除却損

- 消費税

- 法人税

などが発生することがあります。税理士と事前に相談しておくことが望まれます。

関連資料を保存する

議事録だけではなく、

- 売買契約書

- 査定書

- 見積書

- 鑑定評価書

- 稟議書

- 財産目録

などもあわせて保管しておくことで、監査や税務調査への対応が容易になります。

他の取締役会議事録との違い

| 議事録 | 主な目的 | 決議内容 |

|---|---|---|

| 取締役会議事録(重要な財産の処分) | 重要資産の売却・譲渡等を決定する | 処分対象・価格・方法・委任事項 |

| 取締役会議事録(多額の借財) | 金融機関から資金調達を行う | 借入額・返済条件・担保等 |

| 取締役会議事録(担保提供) | 会社資産を担保に供する | 担保対象・被担保債務 |

| 取締役会議事録(法人保証) | 第三者債務を保証する | 保証金額・保証期間・保証先 |

| 取締役会議事録(重要な使用人選任) | 重要な人事を決定する | 選任・役職・就任日 |

重要な財産の処分は、会社資産そのものを移転・消滅させる意思決定であり、借入や担保設定とは対象となる行為が異なります。

まとめ

取締役会議事録(重要な財産の処分)は、会社が重要な資産を売却・譲渡・廃棄する際の意思決定を記録する重要な文書です。会社法に基づく適切な手続を証明するだけでなく、取締役の経営判断の合理性を示し、監査・金融機関・税務調査への対応資料としても活用されます。実務では、処分対象財産、処分方法、価格、処分理由、審議経過、決議内容を具体的に記載するとともに、査定資料や契約書などの関連資料も併せて保管することが重要です。適切な議事録を整備することで、会社のガバナンス強化と将来の紛争予防につながります。